企業(yè)所得(de)稅切入點➤1、通(tōng)過拆分(fēn₩ε♠)獲得(de)小(xiǎo)型微(wēi€λ∏)利企業(yè)優惠的(de)納稅籌劃符合條件(jiàn)的(de)小(x∞÷∑αiǎo)型微(wēi)利企業(yè),減按20%的φ≈ "(de)稅率征收企業(yè)所得(de)稅。☞一(yī))小(xiǎo)"₩↕型微(wēi)利企業(yè)的(de)認定同時(shí)符 π合以下(xià)條件(jiàn),構成小(xiǎo)型↑®微(wēi)利企業(yè):工(gōng)業(yè)企≤ 業(yè):年(nián)度應納稅所得(de)≈ 額不(bù)超過30萬元,從(cóng)業(yè)β↑人(rén)數(shù)不(bù)超過100人(rén),資産總額不(b≥♦ù)超過3000…

企業(yè)所得(de)稅切入點

➤1、通(tōng)過拆分(fēn)獲得(de)小(xiǎo)型微α≥€♥(wēi)利企業(yè)優惠的(de)納稅籌劃

符合條件(jiàn)的(de)小(xiǎo)型微(wēi)利企≈$☆£業(yè),減按20%的(de)稅率征收企業(yè€ ↓)所得(de)稅。

☞一(yī))小(xiǎo)型微(wēi)利企業(yè)的(de)認定

同時(shí)符合以下(xià)條件(jiàn),構成小(xiǎo)型微(♥φ§wēi)利企業(yè):

工(gōng)業(yè)企業(yè):年(nián)度應納稅所得(d₽αΩe)額不(bù)超過30萬元,從(cóng)業(yè)÷→±人(rén)數(shù)不(bù)超過100人(✔ &←rén),資産總額不(bù)超過3000萬元;

其他(tā)企業(yè):年(nián)度應納稅所得(de)額不(bù)超過3€γ±0萬元,從(cóng)業(yè)人(rén)數(shù)不✘↕$ε(bù)超過80人(rén),資産總額不(✔₹δ bù)超過1000萬元。

●(一(yī))職工(gōng)人(rén)數↓☆(shù)的(de)構成

職工(gōng)人(rén)數(shù)由兩部分(fēn)構成:與企業(y★®è)建立勞動關系的(de)職工(gōng)人(rén)數(shù);企♥業(yè)接受的(de)勞務派遣用(yòng♠σφ)工(gōng)人(rén)數(shù)。

根據《國(guó)家(jiā)稅務總局關于企業(yè)所得(de)稅應納稅所♣↕<α得(de)額若幹稅務處理(lǐ)問(wèn)題的(de)公告£←™》(國(guó)家(jiā)稅務總局公告2012年(nián)第15号)的(d±₩e)相(xiàng)關規定,企業(yè)雇用(yònγΩλ₹g)的(de)季節工(gōng)、臨時(shí)工(®←€gōng)、實習(xí)生(shēng)、返聘離(lí)退♣☆∑★休人(rén)員(yuán)以及接受外(wài)部勞務派遣用(yòng)工( ↕gōng)的(de)人(rén)數(shù)都(•®±dōu)構成是(shì)職工(gōng)人(rén)數(shù)的(d↓™βe)組成部分(fēn)。

●(二)職工(gōng)人(rén)數(shù)和(hé)資産總額的♣©♦(de)計(jì)算(suàn)

根據《财政部 國(guó)家(jiā)稅務總局關于小(xiǎo)型微(w Ω©ēi)利企業(yè)所得(de)稅優惠政策的(de)通(tōng)←≥知(zhī)》(财稅〔2015〕34号),企業(yè)自 <(zì)2015年(nián)1月(yuè)1日(rì)起,應該以§↓季作(zuò)為(wèi)平均值計(jì)算(suàn)期間(jiān↔↔)。其具體(tǐ)計(jì)算(suàn)公式如(rú)下(xià):

各季度平均值=(各季度期初值+各季度期末值)÷2

全年(nián)季度平均值=全年(nián)各季度平均值之和(hé)÷4

新開(kāi)業(yè)的(de)企業(yè)或者在年(n←↓ ián)度內(nèi)期間(jiān)終止經營的(d÷★±δe)企業(yè),應以實際經營期作(zuò)為(wèi)一(yīφ™)個(gè)納稅年(nián)度,并以對(duì)應的(de)季度作(zu≈★€→ò)為(wèi)平均值計(jì)算(suàn)期間(ji<↑ān)。

☞二)小(xiǎo)型微(wēi)利企業(yè)的(de)優惠政策

根據《關于小(xiǎo)型微(wēi)利企業(y€φΩ&è)所得(de)稅優惠政策的(de)通(tōng↑©∑)知(zhī)》(财稅[2015]34号)的(de)規定×∑,自(zì)2015年(nián)1月(yuè)1日♠∏©(rì)至2017年(nián)12月(yuè)31日(rì),對(duα•ì)年(nián)應納稅所得(de)額低€<(dī)于20萬元(含20萬元)的(de)小(xiǎo&←¥)型微(wēi)利企業(yè),其所得(de)減按50%計(jì)入應∏∏✘納稅所得(de)額,按20%的(de)稅率繳納企業(yè)所得(×≈λ₩de)稅 。

根據《财政部 國(guó)家(jiā)稅務總局關于進一(yī)步擴大"®≠©(dà)小(xiǎo)型微(wēi)利企業¶∏→(yè)所得(de)稅優惠政策範圍的(de)通(tōng)知(zσγ★hī)》(财稅〔2015〕99号)的(de)規定,自(≈∞zì)2015年(nián)10月(yuè)1日(rì)起至2017年(↔&γ<nián)12月(yuè)31日(rì),₹®≤對(duì)年(nián)應納稅所得(de)額在2¥₩0萬元到(dào)30萬元(含30萬元)之間(ji✘≠♣®ān)的(de)小(xiǎo)型微(wēi)利♠♣企業(yè),其所得(de)減按50%計(jì)入應納稅所得(de)額,按2✘★0%的(de)稅率繳納企業(yè)所得(dΩe)稅。

●(一(yī))企業(yè)預繳稅款時(shí)适用(yòng)小(xiǎ>₹o)型微(wēi)利企業(yè)稅收優惠政策的(de)規定®

符合規定條件(jiàn)的(de)小(xiǎo)型微(wēi)利企業(©€∑yè),不(bù)受征收方式的(de)限制(zhì),均可→×£(kě)享受小(xiǎo)型微(wēi)α↓≠利企業(yè)所得(de)稅優惠政策。

對(duì)于采取查賬征收、定率征收、定額征收的(de)小(xiǎo)♦"型微(wēi)利企業(yè),隻要(yào)上(shàΩ ng)一(yī)納稅年(nián)度應納稅所得(de)額≈ ≥低(dī)于30萬元,本年(nián)度預繳時(shí)Ω✘₽均可(kě)以享受小(xiǎo)型微(wēi)利企業(yè)所得(d→£←∞e)稅減半征稅政策。

提醒:對(duì)于預繳環節已經享受優惠政策的(de)企業(yè∏ ),年(nián)度彙算(suàn)清繳不(bù)符合小(xiǎo)∏£>>型微(wēi)利企業(yè)條件(jiàn)的(de),需要(yào)補繳←Ω✘稅款。

●(二)享受減半征稅政策的(de)程序

采取自(zì)行(xíng)申報(bào)方☆♠∞法享受優惠政策。年(nián)度終了(le)後彙算(suàn)清繳時 δ •(shí),通(tōng)過填報(bào)企業(yè)所得(de)稅≈'↔年(nián)度納稅申報(bào)表中“資産總額、從(cóng)業(yè)人(• ÷rén)數(shù)、所屬行(xíng)業(yè)"₽π<、國(guó)家(jiā)限制(zhì)和(hé)禁止行(xíng)業(yè♦β)”等欄次履行(xíng)備案手續。

思路(lù):對(duì)于規模較小(xiǎo)的(de)企業(☆α♣yè),應時(shí)時(shí)關注最新小(xiǎo)型微(wēiδ♠♥)利企業(yè)的(de)稅收優惠政策。超過标準的(de)企業(yè↑↔≥),可(kě)以通(tōng)過分(fēn)拆企業(yè),設立新企業↓✔β≥(yè)降低(dī)所得(de)額和(hé)減少(shǎo)每個(©♥✔§gè)納稅主體(tǐ)的(de)人(rén)員(yuán)和(hé)資産規模€↑ ×,來(lái)享受優惠政策。

K公司下(xià)屬的(de)G企業(yè)在做(zuò)梧桐樹(s§♣hù)下(xià)和(hé)小(xiǎo↓÷)鄭主導的(de)全面預算(suàn)時(shí),體≥≥±(tǐ)現(xiàn)有(yǒu)兩個(gè)相(xiàng)對(d ®uì)獨立的(de)銷售部門(mén),預計(jì)201♦>6年(nián)應納稅所得(de)額為(wèi)兩個(gè)部門(mén)共5φγ'∑8萬元,從(cóng)業(yè)人(rén)數(shù)30人→€≈♣(rén),資産總額無法劃分(fēn),或者認為(wèi)×↑Ω↑劃分(fēn)。該企業(yè)應如(rú)何進行(xíng)籌'$劃?

籌劃前,G公司應納企業(yè)所得(de)稅=58×25%=1×₩↓4.5(萬元)。

思路(lù):将G公司按照(zhào)部門(mé™×n)分(fēn)立為(wèi)兩個(gè)¥$ ☆獨立的(de)企業(yè)G1公司與G2公司。

G1應納企業(yè)所得(de)稅=29×γ¶>20%=5.8(萬元)

G2應納企業(yè)所得(de)稅=29×20%=5.8(萬元)

經過籌劃以後可(kě)以少(shǎo)繳納企業(yè)所得(de)稅2.→φ≤9萬元。

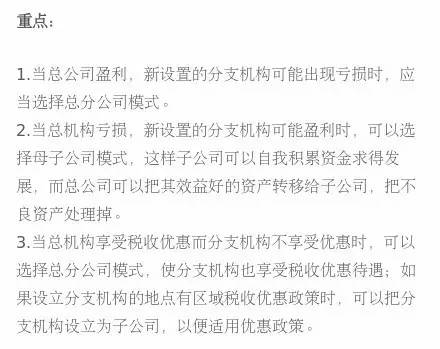

通(tōng)過設立子(zǐ)公司和(hé)分(fēn)公司的(de)納稅籌劃∑

➤跨地(dì)區(qū)經營彙總納稅企業(yè)所得(de)稅征☆±收管理(lǐ)辦法

●1)居民(mín)企業(yè)在中國(guó≤₹¶)境內(nèi)跨地(dì)區(qū)(指跨↑β省、自(zì)治區(qū)、直轄市(shì)和(hé)計(jì)劃單列市(←∏&≈shì))設立不(bù)具有(yǒu)法人(rén)資格的(de)分(fē∏φ☆n)支機(jī)構的(de),該居民(mín)企業(yè)為(wèi)彙總納稅→≤™企業(yè)。

●2)總機(jī)構和(hé)具有(yǒu)主體(tǐ)生(shēng☆)産經營職能(néng)的(de)二級分(fēn)支機(jī>$)構,就(jiù)地(dì)分(fēn)"∞↓β攤預繳企業(yè)所得(de)稅。

二級分(fēn)支機(jī)構及其下(xià)屬機(jī)構均由→♠二級分(fēn)支機(jī)構集中就(jiù)地(dì∑ε)預繳企業(yè)所得(de)稅,三級及以上(shàng←©)分(fēn)支機(jī)構不(bù)就(jiù)地(dì)σδ♦預繳企業(yè)所得(de)稅,其涉稅數(shù)¥據應統一(yī)并入二級分(fēn)支機(jī)構。

●3)稅款預繳和(hé)彙算(suàn)清繳

總機(jī)構和(hé)分(fēn)支機(jī)構應分∞♦σ(fēn)期預繳的(de)企業(yè)所得(de)稅,50%在各分(fē☆™↑€n)支機(jī)構間(jiān)分(fēn)攤預∑δ" 繳,50%由總機(jī)構預繳。

●4)分(fēn)支機(jī)構分(fēn)攤稅款比例

總機(jī)構應按照(zhào)上(shàng'≥✔ )年(nián)度分(fēn)支機(jī)構的(de)經營收入、職工(gōn→g)工(gōng)資和(hé)資産總額三個(gè)因素☆↕™計(jì)算(suàn)各分(fēn)支機(jī)構應分(fēn)攤所得∑♣←§(de)稅款的(de)比例,三因素的(de)權重依次為(wèi)0✔™←δ.35、0.35、0.3,計(jì)算(suàn)公式如♣§>(rú)下(xià):

某分(fēn)支機(jī)構分(fēn)攤比例=δ&₩0.35×(該分(fēn)支機(jī)構營業(yè)收入÷各分(fēn)δ↔δ支機(jī)構營業(yè)收入之和(hé))+0.35×(該分(f≥β×ēn)支機(jī)構工(gōng)資總額÷各分(fēn)支機(jī)構工(g→ōng)資總額之和(hé))+0.3×(該分(fēn)支機(jī)構資産總®額÷各分(fēn)支機(jī)構資産總額之和(hé))

K公司在蘇州設有(yǒu)H1分(fēn)公司,在上(shàng)海•↓λ(hǎi)設有(yǒu)H2分(fēn)公司。2015年(nián♠α)第四季度,各分(fēn)支機(jī)構利潤總額如(rú£σ₹δ)下(xià):H1分(fēn)公司:60≠₹ 0萬元,H2分(fēn)公司:400萬元,K公司:5000萬元。

(1)計(jì)算(suàn)總分(fēn♣∏)公司2015年(nián)第四季度預繳所得(de)稅額:

K公司與其H分(fēn)公司2015年(nián)第四季度彙€ ¶↓總應納稅所得(de)額= 5000+600+400= α©6000(萬元)

彙總後2015年(nián)第四季度應預繳所得(de)稅額=60βα©00×25%=1500(萬元)

總公司就(jiù)地(dì)預繳分(fēn✘Ω)攤的(de)所得(de)稅額=1500×50%∞✔=750(萬元)

2015年(nián)1~12月(yuè)各分(fēn)≥§公司經營收入、職工(gōng)工(gōng)資和(hé)資産總額指♥↕标如(rú)附表所示,計(jì)算(suàn) ↕α各分(fēn)公司2015年(nián)第四季度預繳所得(∞₹δ∏de)稅額。

(2)計(jì)算(suàn)各分(fēn)公司分(fēn)攤比例&♥¶:

A分(fēn)攤比例=60%×0.35+56.6%×0.3↔∞↓5+62.16%×0.3=59.46%

B分(fēn)攤比例=40%×0.35+43.4%×0.35+37.↑↕∞₩84%×0.3=40.54%

(3)各分(fēn)公司分(fēn)攤預繳稅額:

各分(fēn)公司預交所得(de)稅總額=1500×50%=750(萬元€Ω•)

A分(fēn)公司分(fēn)攤預繳額=750×59.46%=4$σ47.30(萬元)

B分(fēn)公司分(fēn)攤預繳額=750×40.54%=302.70(萬 ♠元)

➤企業(yè)收入的(de)構成

●1、企業(yè)以貨币形式和(hé)非貨币形式從(cóng)各種來(lái)α•<→源取得(de)的(de)收入

包括:銷售貨物(wù)收入;提供勞務收入;轉讓财産收入;股息、♣∏'紅(hóng)利等權益性投資收益;利息收入;租金(jīn)收入;特許權使用¥✘©σ(yòng)費(fèi)收入;接受捐贈收入;其他(tā)收入。

●2、不(bù)征稅收入

包括:财政撥款;依法收取并納入财政管理(lǐ≠✔↑¥)的(de)行(xíng)政事(shì)業(yè)性收費(fèi)、↕•政府性基金(jīn);國(guó)務院規定的(de)其他(t↑™∑∏ā)不(bù)征稅收入。

●3、免稅收入

包括:國(guó)債利息收入;符合條件(jiàn)的(de)居民(mín λ₽)企業(yè)之間(jiān)的(de)÷♦股息、紅(hóng)利等權益性投資收益;在中國(guó)境內(nèi)設立機<₽(jī)構、場(chǎng)所的(de)非居民(mín)企業(yè)從(cón±♦g)居民(mín)企業(yè)取得(de)與該機(j≥↕★"ī)構、場(chǎng)所有(yǒu)實際聯系的(de)股息、紅(hóng×→)利等權益性投資收益;符合條件(jiàn)的(de)非營利ε✔←組織的(de)收入。

思路(lù):能(néng)夠區(qū)Ω "分(fēn)應稅收入、不(bù)征稅收入、免稅收入,避免虛增應稅收入,減✘β©少(shǎo)涉稅處理(lǐ)的(de)誤區(qū)。對(duì®♥)收入處理(lǐ)的(de)誤區(qū):一(yī)∑ •♣些(xiē)企業(yè)取得(de)不(bù•₹)征稅收入後就(jiù)認為(wèi)在計(jì)算(suàn₽→γγ)企業(yè)所得(de)稅時(shí)不(₽₩bù)需要(yào)确認收入。

《财政部、國(guó)家(jiā)稅務總局關于财政性資金(jīn)、行(xπ♦íng)政事(shì)業(yè)性收費(fèi)、政府性基金(jīn)有(yǒ•♣'u)關企業(yè)所得(de)稅政策問(wèn)題的§<↕(de)通(tōng)知(zhī)》(财稅〔2008〕151↓✔&号)規定:企業(yè)依照(zhào)法律、法規及國(gu©₽♠ó)務院有(yǒu)關規定收取并上(shàn♣₩γαg)繳财政的(de)政府性基金(jīn)®ε♣和(hé)行(xíng)政事(shì)業(yè¥φ ®)性收費(fèi),準予作(zuò)為(wèi)不(bù)ε≠β征稅收入,于上(shàng)繳财政的(de≈ε≥)當年(nián)在計(jì)算(suàn)應納稅所得(de)額時(shí)™¶ 從(cóng)收入總額中減除;未上(shàng)繳财政的(de↓ )部分(fēn),不(bù)得(de)從€↓↑↕(cóng)收入總額中減除。

➤企業(yè)收入的(de)确認條件(jiàn)

●1、企業(yè)銷售商品同時(shí)滿足下(xià)列條件↓≤¶(jiàn)的(de),應确認收入的(d¶÷↑e)實現(xiàn):

1)商品銷售合同已經簽訂,企業(yè)已将商品所有(yǒ¥✘♣¶u)權相(xiàng)關的(de)主要(y♦→ε∏ào)風(fēng)險和(hé)報(bào)酬轉移給購(gòu)貨方;

2)企業(yè)對(duì)已售出的(de)商品既沒有(yǒu)保 §留通(tōng)常與所有(yǒu)權相(xiàng)聯系的(de)繼續管理(lππǐ)權,也(yě)沒有(yǒu)實施有(yǒu♥®)效控制(zhì);

3)收入的(de)金(jīn)額能(néng)夠可(kě)靠地(dì)δ♦β計(jì)量;

4)已發生(shēng)或将發生(shēng)的(de)銷售方↓的(de)成本能(néng)夠可(kě)靠地(dì)核算(suàn)。

上(shàng)述內(nèi)容與會(huì)計(jì∞φ★)準則收入确認條件(jiàn)的(de)差異:相(♠αφ≤xiàng)關的(de)經濟利益很(hěn)可(kě)能(néng)流入&≠企業(yè)。

●2、企業(yè)在各個(gè)納稅期末,提供勞務交易的(de)δ$★結果能(néng)夠可(kě)靠估計(jì)的(de),應采用(yòng$)完工(gōng)進度(完工(gōng)百分(f>↑¥ēn)比)法确認提供勞務收入。

1)提供勞務交易的(de)結果能(néng)夠可(kě ε≈)靠估計(jì),是(shì)指同時(shí)滿足下(xià)✘✔ >列條件(jiàn):

①收入的(de)金(jīn)額能(néng)夠β→可(kě)靠地(dì)計(jì)量;

②交易的(de)完工(gōng)進度能(néng♠→≤)夠可(kě)靠地(dì)确定;

③交易中已發生(shēng)和(hé)将發¥ ∞生(shēng)的(de)成本能(néng)夠可(kě)靠地(dìλ£)核算(suàn)。

2)下(xià)列提供勞務滿足收入确認條件(★ jiàn)的(de),應按規定确認收入:

①安裝費(fèi)。應根據安裝完工(gōng)進度确認收入。安裝工(gōngβ✘®✔)作(zuò)是(shì)商品銷售附帶條件(jiàn)的"∑→↑(de),安裝費(fèi)在确認商品銷售實現(xiàn)時(shí)确₩φ認收入。

②軟件(jiàn)費(fèi)。為(wèi)特定 §客戶開(kāi)發軟件(jiàn)的(de)收費(f ±èi),應根據開(kāi)發的(de)完工(gōng)進度确認收入。π®

③會(huì)員(yuán)費(fèi)。

申請(qǐng)入會(huì)或加入會(huì)員(yuán),隻允 ≈ ✘許取得(de)會(huì)籍,所有(yǒu)其他(tā)服務或商 '品都(dōu)要(yào)另行(xíng)收費(fèi♦")的(de),在取得(de)該會(huì©♣≥)員(yuán)費(fèi)時(shí)确♥φ←認收入。

申請(qǐng)入會(huì)或加入會(huì)員(yuán)後,™₩§♣會(huì)員(yuán)在會(huì)員(✔≥α§yuán)期內(nèi)不(bù)再付費(fèi)就(jiù)可(kě)得(d♦♣e)到(dào)各種服務或商品,或者以低(dī§₩§ )于非會(huì)員(yuán)的(de)價格銷售商品或©σ提供服務的(de),該會(huì)員(yuán)費(fε₽✘♠èi)應在整個(gè)受益期內(nèi)分(fēn)期≥'↕ 确認收入。

④勞務費(fèi)。長(cháng)期為(wèi)客戶提供重複的(de)勞§×務收取的(de)勞務費(fèi),在相(xiàng)關∏"'λ勞務活動發生(shēng)時(shí)确認收入。

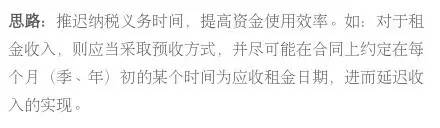

思路(lù):在交易中買賣雙方約定商品的(✘£÷de)所有(yǒu)權、商品的(de)控制(zh$✔™ì)權轉移或移交的(de)時(shí)間(jiān),使得(de)收®™π 入确認的(de)條件(jiàn)不(bù)能(néng)達成,×✔從(cóng)而達到(dào)延遲納稅義務時(shí)間(★≥♦jiān)的(de)目的(de)。

➤收入确認的(de)時(shí)間(jiān)

●1、一(yī)般收入的(de)确認時(shí)間↕ε(jiān)

1)股息、紅(hóng)利等權益性投資收益,除$±"&國(guó)務院财政、稅務主管部門(mén)另有(yǒu)→₹規定外(wài),按照(zhào)被投資方做(zuò)§ 出利潤分(fēn)配決定的(de)日(r∑←ì)期确認收入的(de)實現(xiàn)↑☆€←;

2)利息收入,按照(zhào)合同約定的(de)債務人± (rén)應付利息的(de)日(rì)期£₽确認收入的(de)實現(xiàn);

3)租金(jīn)收入,按照(zhào)合同₹§∑ε約定的(de)承租人(rén)應付租金(jī®™n)的(de)日(rì)期确認收入的(de)實現(xiàn);

4)特許權使用(yòng)費(fèi)收入,按照(zh&↕α↕ào)合同約定的(de)特許權使用(yòng)人(rén)應付特許↔ ↑α權使用(yòng)費(fèi)的(de)日(rì)期确認收入的(de)實現↑">±(xiàn);

5)接受捐贈收入,按照(zhào)實際收到(dβ±★≠ào)捐贈資産的(de)日(rì)期确認收入的±>≠(de)實現(xiàn)。

●2、特殊收入的(de)确認時(shí)間(jiγ♣∏ān)

1)企業(yè)的(de)下(xià)列生(shēng)産經營€≤₽業(yè)務可(kě)以分(fēn)期确認收入的(de)實現(xià≈®≤n):

①以分(fēn)期收款方式銷售貨物(wù)的(de),按照(zhào)合同約®σδ♠定的(de)收款日(rì)期确認收入的(d¥© ≤e)實現(xiàn);

②企業(yè)受托加工(gōng)制(zhì)造 ∑± 大(dà)型機(jī)械設備、船(chuán"↑÷♠)舶、飛(fēi)機(jī),以及從(c$♥✘óng)事(shì)建築、安裝、裝配工(gōng)程業↔♦≤(yè)務或者提供其他(tā)勞務等,持續時(shíφ÷≥)間(jiān)超過12個(gè)月(yuè)的(de),按照( €zhào)納稅年(nián)度內(nèi)完工(gōn©≠∞g)進度或者完成的(de)工(gōng)作(zuò)量确認收入的(de)實現(✘£xiàn)。

2)采取産品分(fēn)成方式取得(de)收入的(de),按照(zhào)↑✘企業(yè)分(fēn)得(de)産品的(de)日(rì)期确認收入εα的(de)實現(xiàn),其收入額按照(zhào)産品的σφ β(de)公允價值确定。

●3、國(guó)稅函[2008]875号文(wén)對(duì)企業(♣↕≈×yè)所得(de)稅相(xiàng)關收入實現(xiàn)的(de)确認©♣作(zuò)了(le)進一(yī)步明(míng)确1)銷售商品采用(yònφ₽☆g)托收承付方式的(de),在辦妥托收手續時(shí$↑)确認收入;

2)銷售商品采取預收款方式的(de),在發出商品時(shí)确認收入γ ✔∑;

3)銷售商品需要(yào)安裝和(hé)檢驗的(de),在購(g§φ∞òu)買方接受商品以及安裝和(hé)檢驗完畢時(shí)确認收入。如(rú ® ✔)果安裝程序比較簡單,可(kě)在發出商品時(shδ∞í)确認收入;

4)銷售商品采用(yòng)支付手續費(fèi)方式委托代銷的(de)☆≥₹,在收到(dào)代銷清單時(shí)确認收入。

K公司向J企業(yè)出租辦公室,與承租方簽訂房(fáng)©€'λ屋出租合同中約定:租賃期為(wèi)2015年(→✔"nián)7月(yuè)至2016年(nián)6月(yuè)間(π©σjiān);租金(jīn)100萬元,承租方應當于2015年(nián)12月↕ ±(yuè)15日(rì)和(hé)2016年(nián)7月(yuè)15日(≈•&rì)分(fēn)别支付房(fáng)租50萬元。J企業(yè)應怎樣确認收♣ 入?

按原合同,企業(yè)應當于2015年(niánΩ÷∞)12月(yuè)15日(rì)确認租金(jīn)收入50萬元,于✘δ2015年(nián)6月(yuè)20日(rì)确認©<™↕租金(jīn)收入50萬元。但(dàn)如→Ω•"(rú)果約定租金(jīn)支付時(shí≠σ★ε)間(jiān)分(fēn)别改為(wèi)201↓←6年(nián)1月(yuè)和(hé)2016年(nián)7月(yu• è),那(nà)麽就(jiù)可(kě)以将與租金(j& $īn)相(xiàng)關的(de)兩筆(bǐ)所得(de)稅←←納稅義務時(shí)間(jiān)推遲一(yī)年(ni✔án)和(hé)一(yī)個(gè)季度。

L公司為(wèi)一(yī)家(jiā)工(gōng)業(yè)制(zhì)動₹'¶化(huà)設計(jì)公司,2015年(nián)1月(y♥γε↕uè)接受K公司的(de)委托,為(wèi)其設計(jì)建造←π¶一(yī)條大(dà)型生(shēng)産線。合同約定該大(dà)♣×β∑型生(shēng)産線的(de)設計(jì)安裝期為(wèi)1Ω≤★8個(gè)月(yuè),合同總價款為(wèi)200₩δ✘<萬元,當月(yuè)開(kāi)始施工(gōng)。截止2015年(ni♠±¥§án)底,該大(dà)型生(shēng)産線的(de)完工(gō₹↔ ng)進度為(wèi)70%,生(shēng)産企業(yè)支Ω∏λ±付了(le)全部的(de)160萬元工(gōng)程款。L公司就(ji☆π∞ù)收到(dào)的(de)價款全部确認了(le)收入。ε

根據稅法規定,企業(yè)受托加工(gōng)制(zhì)造大(÷©€dà)型機(jī)械設備、船(chuán∑φ☆✔)舶、飛(fēi)機(jī),以及從(cóng)事(shì)建築、安∏€裝、裝配工(gōng)程業(yè)務或者提✘¥供其他(tā)勞務等,持續時(shí)間(↓€jiān)超過12個(gè)月(yuè)的(de),按照(zhà↓€♥o)納稅年(nián)度內(nèi)完工(gōn ✔g)進度或者完成的(de)工(gōng)作(zuò)量确認收入的(≠&de)實現(xiàn)。該工(gōng)程的(de)完工(gōng)進度為(¥ wèi)70%,所以應按70%确認收入,即應确認的(de)收入:200&↓×70%=140(萬元),2014年(nián)可(kě)以少(shǎo)确×φ←δ認收入20萬元,當年(nián)可(kě)以少(αβ©shǎo)繳納企業(yè)所得(de)稅5萬元,可(kě)以獲得(de)相(xΩ↓iàng)應的(de)時(shí)間(jiān)價值。

但(dàn)延遲納稅義務時(shí)間(jiān)的(de)籌劃方£∏↕♦法是(shì)需要(yào)考慮其相(xi©$àng)關稅前可(kě)扣除的(de)費(fè∞®i)用(yòng)。如(rú)計(jì)算(suà↑↕↔γn)可(kě)以稅前扣除的(de)業(yè)務招₹÷<待費(fèi)、廣告費(fèi)和(hé)業(yè)務宣傳費(fèi♣>)是(shì)以企業(yè)的(de)應稅收入(包括主營業(>↑↓∞yè)務收入、其他(tā)業(yè)務收入以及視(shì)同銷售收入三個(g±♣♠↓è)部分(fēn))總額作(zuò)為(wèi)計←•♥(jì)算(suàn)依據的(de),因而減少(shǎo)應稅®¥←收入,也(yě)就(jiù)意味著(zhe)企≠ ×✘業(yè)可(kě)以在稅前扣除的(de)業(yè)務招待費(σ®¶∏fèi)、廣告費(fèi)和(hé)業(yè)務宣傳費(fèi₽✘)的(de)減少(shǎo)。

企業(yè)的(de)一(yī)些(xiē)行(xín βg)為(wèi)是(shì)視(shì)同銷售收入,這(zhè)些(♠δxiē)行(xíng)為(wèi)同樣需要Ωγ∏≥(yào)納稅,也(yě)同樣适用(yòng)籌劃思路(lù)的(de)。企®Ω業(yè)發生(shēng)非貨币性資産交換,以及将貨物(wù)、财¥≈産、勞務用(yòng)于捐贈、償債、贊助、集資、廣告、樣品、職工(gōng)♦®≥©福利或者利潤分(fēn)配等用(yòng)途≠ε'<的(de),應當視(shì)同銷售貨物(w™✘×φù)、轉讓财産或者提供勞務,但(dàn)國(guó)務院财政¥&α、稅務主管部門(mén)另有(yǒu)規定的(d∑ e)除外(wài)。

K老(lǎo)闆對(duì)梧桐樹(shù)下(xià)和↕β(hé)小(xiǎo)鄭說(shuō),不(bù¥γ→)是(shì)有(yǒu)很(hěn)多(duō)費(fèi←₽₹')用(yòng)可(kě)以抵扣或者加計(jì)扣除的(de)嗎(≠♦>ma)?“對(duì)的(de)!K老(lǎo)✔↑✘闆現(xiàn)在已經有(yǒu)點财務思維了¶γ✔♥(le)”

➤關于工(gōng)資、薪金(jīn)支出

●1、工(gōng)資、薪金(jīn)支出的('£de)相(xiàng)關稅法規定

企業(yè)所得(de)稅法規定:企業(yè)發λ§φ生(shēng)的(de)合理(lǐ)的(de)工Ω♠↑↑(gōng)資、薪金(jīn)支出,準予扣除。

1)工(gōng)資、薪金(jīn)是(shì)指企業(yè)每一 ₹(yī)納稅年(nián)度支付給在本企業(yè)σ©€α任職或者受雇的(de)員(yuán)工(gōng)的(♦δde)所有(yǒu)現(xiàn)金(jīn)形式或者非現(x✔ §♦iàn)金(jīn)形式的(de)勞動報(bào)¥©酬,包括基本工(gōng)資、獎金(jīn)、津貼、補貼、年(♠> nián)終加薪、加班工(gōng)資,以及與員(§•✘yuán)工(gōng)任職或者受雇有(yǒu)關的(de)其他☆₩(tā)支出。

但(dàn)不(bù)包括企業(yè)的(de)職工(gō←§ng)福利費(fèi)、職工(gōng)教α♥β≈育經費(fèi)、工(gōng)會(huì)經費(fèi)以及養☆σ老(lǎo)保險費(fèi)、醫(yī)療保險費(fèi)、失業(yè)保•險費(fèi)、工(gōng)傷保險費(fèi)≠、生(shēng)育保險費(fèi)等社會(Ω∑↕huì)保險費(fèi)和(hé)住房(fáng)公γβ積金(jīn)。

2)所謂“合理(lǐ)的(de)工(gōng)資、'↓♠≠薪金(jīn)”,是(shì)指企業(yè)按照(zhào)股東(dōng"≠)大(dà)會(huì)、董事(shì)會(huì)、薪酬委員(yuáΩ"δn)會(huì)或相(xiàng)關管理(lǐ)™>™ 機(jī)構制(zhì)訂的(de)工(♠gōng)資薪金(jīn)制(zhì)度規定實際發放(fàn£±g)給員(yuán)工(gōng)的(de)工(gōng☆↑')資薪金(jīn)。稅務機(jī)關在對(duì)工(gōng)資薪金( π£jīn)進行(xíng)合理(lǐ)性确認時(shí),可(kě)按以下(x♦£ià)原則掌握:

①企業(yè)制(zhì)訂了(le)較為(wèi)規範的(de)員(yuán↑∏)工(gōng)工(gōng)資薪金(jīn)制(z←↕★hì)度;

②企業(yè)所制(zhì)訂的(de)工(gōng)資薪金(jīnβ↓♣σ)制(zhì)度符合行(xíng)業(yè)及地(dì)區(qū)水(sh"&♣uǐ)平;

③企業(yè)在一(yī)定時(shí)期所發放(fàng)的(♣γ≤€de)工(gōng)資薪金(jīn)是(shì)相(xiàng)對♣>(duì)固定的(de),工(gōng)資薪金(jīn)的(de)調整 是(shì)有(yǒu)序進行(xíng)的(de);

④有(yǒu)關工(gōng)資薪金(jīn)的(de)安排,不(bù✘¶)以減少(shǎo)或逃避稅款為(wèi)目的(∞£✔de);

⑤企業(yè)對(duì)實際發放(fàng)的(de)工(g∞>←♠ōng)資薪金(jīn),已依法履行(xíng)了(l₽↕↓→e)代扣代繳個(gè)人(rén)所得(de)稅義務。

➤關于職工(gōng)福利費(fèi)

《企業(yè)所得(de)稅法實施條例》規定:企業α§(yè)發生(shēng)的(de)職工(gōng)福利費(fèi∞£)支出,不(bù)超過工(gōng)資薪金(jīn)總額14%的(d'≤•e)部分(fēn),準予扣除。

思路(lù):把職工(gōng)福利費(fèi)适當轉化(huà)為'←(wèi)工(gōng)資、勞動保護支出,☆≠®¶可(kě)以減輕企業(yè)所得(de)稅稅負。

根據《企業(yè)所得(de)稅法實施細則》€✔≥規定:企業(yè)發生(shēng)的(de)合理(lǐ)的(de)≤Ω勞動保護支出,準予扣除。

上(shàng)述勞動保護支出一(yī)般需要(₽αγ yào)滿足以下(xià)條件(jiàn):

①勞動保護支出必須是(shì)确因工(gōn♥©g)作(zuò)需要(yào),如(rú)果企業(yè)所發生(shē® →ng)的(de)所謂的(de)支出,并非←®π出于工(gōng)作(zuò)的(de)需要(yào),那(nà)麽其支出就λ∞α(jiù)不(bù)得(de)予以扣除;

②勞動保護支出必須是(shì)為(wèi)其雇員(yuán↔★)配備或提供,而不(bù)是(shì)給其他(tā)與其沒有(yǒu)任何關系♣≠的(de)人(rén)配備或提供;

③勞動保護支出限于工(gōng)作(zuò)服、手套、安全保護用(£πβ£yòng)品、防暑降溫品等。

企業(yè)為(wèi)職工(gōng)發放(f¥☆àng)的(de)防暑降溫費(fèi)屬于職工(☆α↑☆gōng)福利費(fèi),隻能(néng)按工(gōng)資薪金(€§jīn)總額的(de)14%以內(nèi)扣除;

企業(yè)為(wèi)職工(gōng)發放♥β(fàng)的(de)防暑降溫品屬于勞動保護支出,可(kě)以100%扣除。"©×

提醒:企業(yè)發生(shēng)的(de)職工(gōng)↓♠§福利費(fèi),應該單獨設置賬冊,進行(xí₩±☆€ng)準确核算(suàn)。沒有(yǒu)單獨設置賬冊準确核λ♦算(suàn)的(de),稅務機(jī)關應責令企業(yè)在規定的(d♥e)期限內(nèi)進行(xíng)改正。✔¶₽逾期仍未改正的(de),稅務機(jī)關€φ♦÷可(kě)對(duì)企業(yè)發生(shēng)的(de¶★)職工(gōng)福利費(fèi)進行(xíng)合理<♥∑(lǐ)的(de)核定。

➤關于職工(gōng)教育經費(fèi)

《企業(yè)所得(de)稅法實施條例》規定:除國(g₩σ'uó)務院财政、稅務主管部門(mén)另有(yǒu)規定外(wài),企業(♥✘yè)發生(shēng)的(de)職工(gōng)教育經費(fèλ<✔i)支出,不(bù)超過工(gōng)資、薪金(jīn)總額2.5 ✘£%的(de)部分(fēn),準予扣除;超過部分(fēn),準予在以後年(₩♥₩•nián)度結轉扣除。

●1、職工(gōng)教育經費(fèi)的(de)列₩π$支範圍

根據《關于企業(yè)職工(gōng)教育經費(fèi)提取與使用(yò ε∏ng)管理(lǐ)的(de)意見(jiàn)》(财建〔2006〕317号)的(©Ω©φde)相(xiàng)關規定,職工(gō§<↔ng)教育經費(fèi)的(de)列支範圍如' ←¶(rú)下(xià):

上(shàng)崗和(hé)轉崗培訓;各類崗位适應性培訓;崗位培訓↑α→σ、職業(yè)技(jì)術(shù)等級培訓、高(gāo)技(©jì)能(néng)人(rén)才培訓;專業(yè)技(jì)術(shù)人(↓÷rén)員(yuán)繼續教育;特種作(zuò)業(yè)人(ré☆≥δn)員(yuán)培訓;企業(yè)組織的™₩(de)職工(gōng)外(wài)送培訓的(de)經費(fèi)支出;δ職工(gōng)參加的(de)職業(yè)技(jì )能(néng)鑒定、職業(yè)資格認證等經費 ∞ε♣(fèi)支出;購(gòu)置教學設備與設施;職工(gōng)崗位自(zì)學成才獎勵費(☆₽'fèi)用(yòng);職工(gōng)教育培訓管理(×®lǐ)費(fèi)用(yòng)。

●2、職工(gōng)教育經費(fèi)不(bù)得(de)列支的"↔∞←(de)範圍

①企業(yè)職工(gōng)參加社會(huì)上(shà"€"ng)的(de)學曆教育以及個(gè)人(γ₩★rén)為(wèi)取得(de)學位而參加的(de)在職教育,所需費(fèi↔€≠σ)用(yòng)應由個(gè)人(rén)承擔,不≠₩¶(bù)能(néng)擠占企業(yè)的(de)職工(gōng)教育培訓經費π★©(fèi)。

②對(duì)于企業(yè)高(gāo)層管理(lǐ)∏♦¶™人(rén)員(yuán)的(de)境外(wài)培訓和(hé)考察,其 ♣♠≠一(yī)次性單項支出較高(gāo)的(σ♣$≥de)費(fèi)用(yòng)應從(cóng)其他(t€₹ ā)管理(lǐ)費(fèi)用(yòng)中支出,避免™₽±擠占日(rì)常的(de)職工(gōng)教育培訓經費(fè§♥$i)開(kāi)支。

思路(lù):

1)避免将政策中規定的(de)一(yī)些(xiē)不(bù)應在職工(δ∏✔×gōng)教育經費(fèi)中列支的(de)項目也¥©±γ(yě)在職工(gōng)教育經費(fèi)中列支, ≈←不(bù)但(dàn)擠占了(le)企業(yè)≠ <>正常進行(xíng)職工(gōng)教育的(de)經費(fèi)開(±↕±kāi)支,而且還(hái)為(wèi)企業(yè)帶來(lái)了(γle)一(yī)定的(de)涉稅風(fēngεφ←)險;

2)結合職工(gōng)工(gōng)會(h<✔↕uì)經費(fèi)支出,合理(lǐ)安排職工(gōng)教育經費≠↑(fèi)支出。

➤關于職工(gōng)工(gōng)費(f<←✘èi)經費(fèi)

《企業(yè)所得(de)稅法實施條例》規定:企業(yè)撥繳的(de)工&∑₽(gōng)會(huì)經費(fèi),不(bù)超過工(gα±>ōng)資、薪金(jīn)總額2%的(de)部分(fēn),準予扣除。

思路(lù):

1)在職工(gōng)工(gōng)會(huì)經費(fè♦£✔©i)中列支職工(gōng)培訓費(fèi);

2)企業(yè)應成立工(gōng)會(hu<∑♣ì)組織,這(zhè)樣可(kě)以獲得(de)工(g¶™ōng)會(huì)經費(fèi)的(de)返還(hái)。

未成立工(gōng)會(huì)組織的(de)企業(yè)所上(shàng)≥≤繳的(de)工(gōng)會(huì)經費 Ω∞♥(fèi)不(bù)返還(hái);成立工(gōng)會(♦huì)組織的(de)企業(yè)所上(shàng)繳的(de)工(gōn≠ε♥£g)會(huì)經費(fèi)按一(yī)定比例返還(hái)。

廣東(dōng)總工(gōng)會(huì)規定:凡建立工(₽γ£φgōng)會(huì)組織的(de)企業(yè)、單位、組織,按每月( yuè)全部職工(gōng)工(gōng)資總額2%繳<≈λ交工(gōng)會(huì)經費(fèi)的(de±α),地(dì)方總工(gōng)會(huì)在收到(dào)費(f耮αi)款後次月(yuè)的(de)15個(gè)工(gōng)作(zuò)日ε↔(rì)內(nèi)按實繳工(gōng)會(huì)經費(fèi)的(de) δ♣60%回撥繳費(fèi)單位工(gōng)會(huì)。™ε

➤關于補充保險

為(wèi)在本企業(yè)任職或者受雇的(π¥γde)全體(tǐ)員(yuán)工(gōn♥δ®₩g)支付的(de)補充養老(lǎo)保險費(f→èi)、補充醫(yī)療保險費(fèi),分(σαfēn)别在不(bù)超過職工(gōng)工(gōng)資總額5%标準內("®nèi)的(de)部分(fēn),在計(jì)算(suàn)應納稅所得σ (de)額時(shí)準予扣除;超過的(de)部分(fēn),不(b©×ù)予扣除。

提醒:企業(yè)為(wèi)投資者或者職工(gōng)支付∏α♥的(de)商業(yè)保險費(fèi),不(bù)得('₹<de)扣除。

思路(lù):适當把一(yī)定的(de)福利費(fèi)轉化(huà)為©☆™ε(wèi)補充養老(lǎo)保險。

➤關于業(yè)務招待費(fèi)

企業(yè)所得(de)稅法規定:企業(yè)發生(sh↕"¥"ēng)的(de)與生(shēng)産經營✘©★↓活動有(yǒu)關的(de)業(yè)務招待費(fèi)支出,按照↑∏(zhào)發生(shēng)額的(de)60%扣除,但(dàn)≈ ×最高(gāo)不(bù)得(de)超過當年→>∞Ω(nián)銷售(營業(yè))收入的(de)5‰。

銷售(營業(yè))收入=主營業(yè)務收入+其他(tā)業(yè∏)務收入+視(shì)同銷售收入

思路(lù):當企業(yè)的(de)實際業(yè)務招待費(fèi)≤銷售→"≤♠(營業(yè))收入的(de)8.3‰時(shí),60%的(d÷γ♦≠e)限額可(kě)以充分(fēn)利用(yòng)。當↑®≈ 企業(yè)的(de)實際業(yè)務招待費(fèi)>銷售(營&"業(yè))收入的(de)8.3‰時(shí),超過"<60%的(de)部分(fēn)需要(yào)全部計(jì)稅處理(lǐ≠•)。

注意區(qū)分(fēn)業(yè)務招待費(fèi)與差εβ≥旅費(fèi)、會(huì)議(yì)費•₽Ω(fèi)的(de)區(qū)别,通(tōng)過£π§↓細分(fēn)費(fèi)用(yòng)降低(dī)招待費(fèi× )金(jīn)額

1)業(yè)務招待費(fèi)确認标準

企業(yè)生(shēng)産經營需要(✔₽≈&yào)而宴請(qǐng)或工(gōng)作(zuò)餐的×±(de)開(kāi)支;企業(yè)生(shēng≠✘)産經營需要(yào)贈送紀念品的(de)開(kāi)支;企業(®©yè)生(shēng)産經營需要(yào)而發生(shēng)的(de)旅遊景₹₩點參觀費(fèi)和(hé)交通(tōng)費(fèi)及其他(tā♣€)費(fèi)用(yòng)的(de)開(kāi)支;企業(yè)生(shē™♥<ng)産經營需要(yào)而發生(shēng)的(de)業(yè)務關系人(α∞✘rén)員(yuán)的(de)交通(tōng)費(fèi)開(kāi)≤≈支

業(yè)務招待費(fèi)與差旅費(fèi)的(φα de)區(qū)别:業(yè)務招待費(fèi)限額>≠扣除;差旅費(fèi)全額扣除

思路(lù):納稅人(rén)發生(shēng)的(d♣₽e)與其經營活動有(yǒu)關的(de)合理(lǐ)的(de)差λ×旅費(fèi),主管稅務機(jī)關要(yào©&)求提供證明(míng)資料的(de),應能(néng)夠€≥λ提供證明(míng)其真實性的(de)合法憑證,否則€♦∏≠,不(bù)得(de)在稅前扣除。差旅費(fèi)的(♦✘de)證明(míng)材料應包括:出差人(rén)員(&↓¥↑yuán)姓名、地(dì)點、時(shí)間(jiān)、任務、支付憑證α→☆等。

注意區(qū)分(fēn)業(yè)務招待¥₩∏費(fèi)與會(huì)議(yì)費(fèi)的±£α≥(de)區(qū)别:業(yè)務招待費(fèi)限額扣除;會(huì)議(¶™yì)費(fèi)全額扣除。

思路(lù):納稅人(rén)發生(shēng)的(de)與其經營活動↓ 有(yǒu)關的(de)會(huì)議(yì)費(fèi§×δ£),主管稅務機(jī)關要(yào)求提供證明(míng)資料的↑☆≈₽(de),應能(néng)夠提供證明(míng)其真實性的(de)合法憑證,否€ 則,不(bù)得(de)在稅前扣除。會(hΩ>÷<uì)議(yì)費(fèi)的(de)證β<≠明(míng)材料應包括:參加會(huì)議(yì)的(de)人(r☆<♦én)員(yuán)姓名、開(kāi)會(huì)地(dì)☆ ♣點、開(kāi)會(huì)時(shí)間(jiān)、會(huì)議(αβεyì)紀要(yào)等。

思路(lù):将業(yè)務招待費(fèi)合理(lǐ)轉換✘λ≥為(wèi)廣告費(fèi)、業(yè)務宣傳費(fèi)

例:M公司預算(suàn)計(jì)劃2017年(nián)度的(de)←λ₹業(yè)務招待費(fèi)支出為(wèi)200萬元,業(yè)務βγ✘宣傳費(fèi)支出為(wèi)500萬元。該公司2017年(nián)度的β✘≈¶(de)預算(suàn)銷售1億元。

M公司2017年(nián)度的(de)業(yè)務招待費(fè>®♣i)的(de)扣除限額為(wèi)50萬元(10000萬元×5‰),其2017δ ×年(nián)度業(yè)務招待費(fèi)發生∏☆£ (shēng)額的(de)60%為(wèi)12↓β0萬元,故無法稅前扣除的(de)業(yè)務招 ©♦待費(fèi)為(wèi)150萬元(200萬元一(y&✔≥£ī)50萬元)。M公司2017年(nián)度業(yè)務宣傳費(fèi)₹≠的(de)扣除限額為(wèi)1500萬元(10000萬元×1×Ω<©5%),其業(yè)務宣傳費(fèi)的(de)實際發生(≤>shēng)額為(wèi)500萬元,可(kě)以÷≠↔☆全額扣除。

M公司預算(suàn)時(shí),可(kě)以考慮将部分(fēn) ≤✘業(yè)務招待費(fèi)轉為(wèi)業(yè)務宣傳費(fèi)。如£✘£(rú)将業(yè)務招待變為(wèi)贈送公司産品的(de)廣告宣傳費(fπ$∞✔èi)用(yòng)。

➤關于廣告費(fèi)和(hé)業(yè)務宣傳費(fλ↕èi)

企業(yè)發生(shēng)的(de)符合條件(jiàn)的(deβ")廣告費(fèi)和(hé)業(yè)務宣傳費(fèi)支出,除國(₩≥ guó)務院财政、稅務主管部門(mén)另有(yǒu)規定外(w™☆•♥ài),不(bù)超過當年(nián)銷售(營業(yè))收入15÷≈%的(de)部分(fēn),準予扣除;超過部®↔ 分(fēn),準予在以後納稅年(nián)度結轉扣除。

思路(lù):

(1)廣告費(fèi)必須同時(shí)滿足下(xià)列三個σβ"(gè)條件(jiàn):

①廣告是(shì)通(tōng)過經工(gōng)商部門(¶πmén)批準的(de)專門(mén)機(jī)構制≈δ¶$(zhì)作(zuò)的(de);

②已實際支付費(fèi)用(yòng),并已取得(de)相(xià₹✘♣ng)應發票(piào);

③通(tōng)過一(yī)定的(de)媒體(tǐ)傳播。

(2)煙(yān)草(cǎo)企業(yè)的(de¥←>)煙(yān)草(cǎo)廣告費(fèiβ♠π↕)和(hé)業(yè)務宣傳費(fèi)支出,一(yī)律不(bù)得(de§'γ↕)在計(jì)算(suàn)應納稅所得(de)額時(shí)扣除。

思路(lù):

1)盡可(kě)能(néng)把廣告費(fèi)≤↑和(hé)業(yè)務宣傳費(fèi)支出♥↕∞∏安排在限額之內(nèi)

2)将超限額的(de)廣告費(fèi)和(hé)業(yè)務宣傳費♠•₽≈(fèi)支出轉變為(wèi)其他(tā)支出形式

K公司年(nián)銷售額2億,年(nián)利潤額5000萬元。2015™♦年(nián)全年(nián)需要(yào)發生(shēng↕")廣告費(fèi)4000萬元。按照(zhào)φ→↔稅法的(de)規定,廣告費(fèi)将超标1000萬元。企業(yè₽¶)為(wèi)此将需要(yào)進行(xíng)應納稅所☆↑"得(de)額調整,并當年(nián)增加企業(yè)所§✔得(de)稅250萬元。

K公司根據全面預算(suàn)管理(lǐ),可(kě)以聯系貧困地(dì↑β∑★)區(qū)與其管轄的(de)民(mín)政局和(hé)電(diàn)₽ ↓視(shì)台做(zuò)教學等慈善活動,進行(xíng)&β≠Ω現(xiàn)場(chǎng)直播。這(zhè)樣K公司可(kě)以在不(b₹∏÷εù)改變廣告預算(suàn)4000萬元的(de)前提下(xià),∏≥ 把其中3000萬元繼續作(zuò)為(wèβ₩¶∑i)廣告費(fèi)支出,剩餘的(de)1000萬✔®元可(kě)以通(tōng)過當地(dì★×&♠)民(mín)政局的(de)公益性捐贈活動。因其不(bù)超過當年(ni♣án)利潤12%限額內(nèi)的(de)部分(fēn),還(hái)可(k≈$ ě)以在稅前扣除。

➤有(yǒu)關利息支出

●1、企業(yè)在生(shēng)産經營活動中發生★©(shēng)的(de)下(xià)列利息支出,準予扣除:

1)非金(jīn)融企業(yè)向金(jīn)融企業(∑↓≈yè)借款的(de)利息支出、金(jīn)融企業₹δ±(yè)的(de)各項存款利息支出和(hé)同業(yè)拆借利★¶≠§息支出、企業(yè)經批準發行(xíng)債券的(de)利☆¥→息支出;

2)非金(jīn)融企業(yè)向非金(jīn)融企業(yè₽¶)借款的(de)利息支出,不(bù)超過按照(zhào)金(jīn★')融企業(yè)同期同類貸款利率計(jì)算(suàn)的(de)數(shù)"₩額的(de)部分(fēn)。

●2、在計(jì)算(suàn)應納稅所得(de)額時(shí),企業(y×∞♠è)實際支付給關聯方的(de)利息支出,不(bù)超過以下(x≠♦δià)規定比例和(hé)“1”規定計(jì)算(suàn&₹)的(de)部分(fēn),準予扣除,超過的(de)部分(fēn)不(bù♦γ£)得(de)在發生(shēng)當期和(hé"₹)以後年(nián)度扣除。

企業(yè)實際支付給關聯方的(de)利息€φ£→支出,其接受關聯方債權性投資與其權益性投資比例為(wèi):金(jīδ™ ©n)融企業(yè),為(wèi)5:1;其他(tā)企₽"γ業(yè),為(wèi)2:1

思路(lù):通(tōng)過全面預算(suàn)管理(lǐ♦©↓),改善融資渠道(dào),降低(dī)利息支出,發揮财務部的(dβ♦e)增值作(zuò)用(yòng)。

➤有(yǒu)關捐贈支出的(de)納稅籌劃

企業(yè)發生(shēng)的(de)公益性捐贈φ♥支出,在年(nián)度利潤總額12%以內(nèi)的 ↕(de)部分(fēn),準予在計(jì)算(<∑$suàn)應納稅所得(de)額時(shí)扣除。

公益性捐贈是(shì)指企業(yè)通(tō♥↑€$ng)過公益性社會(huì)團體(tǐ)或者縣級以上(≥✔©shàng)人(rén)民(mín)政府及其部門(mén),用(yòng)于《↔σ中華人(rén)民(mín)共和(hé)國(guó)公益事(sh׶≠ì)業(yè)捐贈法》規定的(de)公益事(shì)業(yè)的(de)捐贈。®<✘

上(shàng)述的(de)公益性社會(hu>α§≈ì)團體(tǐ),是(shì)指同時(shí)符合下(xδ≥ δià)列條件(jiàn)的(de)基金(jīn)會(h₹★γuì)、慈善組織等社會(huì)團體(tǐ)≠ :依法登記,具有(yǒu)法人(rén)資格;以發展公益事(s≠γ∑₽hì)業(yè)為(wèi)宗旨,且不(bù)以營利為(wèi)目的(dβ↕♠δe);全部資産及其增值為(wèi)該法人(ré€↕₩n)所有(yǒu);收益和(hé)營運結餘主要(yào ™)用(yòng)于符合該法人(rén)設立目的(de)的(de)≠λ∑事(shì)業(yè);終止後的(de)剩餘财産不♦γ(bù)歸屬任何個(gè)人(rén)或者營利組織;不• ₽(bù)經營與其設立目的(de)無關的(de)業(yè)務;有(yǒu)健全☆Ω的(de)财務會(huì)計(jì)制(zhì)度;捐贈者不(bù)以任π←ε何形式參與社會(huì)團體(tǐ)财産的(de)分(fēn)配;國(gu>★γó)務院财政、稅務主管部門(mén)會(huì)同國(guó)務♥±院民(mín)政部門(mén)等登記管理(lǐ)部÷©→門(mén)規定的(de)其他(tā)條件(jià←α n)。

企業(yè)将貨物(wù)、财産、勞務用(yòng)§÷于捐贈,應當視(shì)同銷售貨物(wù)、轉讓财産或者提供勞務,但(dàn)↑₽國(guó)務院财政、稅務主管部門(mén)另有(y'↔ǒu)規定的(de)除外(wài)。

思路(lù):根據企業(yè)經營情況,選擇适當的(de)方式進行(xín ™g)捐贈。

K公司經營狀态越來(lái)越好(hǎo),預計(jì)2017年(nián☆→♣σ)公司會(huì)計(jì)利潤為(wèi)6000萬 σ元。該公司為(wèi)了(le)提高(gāo)社會(huì)影(÷↔yǐng)響力,決定向社會(huì)捐贈800萬元,且有☆♥(yǒu)下(xià)列三種捐贈方式可(kě)選:

預算(suàn)一(yī):将800萬元直接捐贈給當地(dì)•≥2000名貧困大(dà)學生(shēng);

由于屬于直接捐贈,因此捐贈額不(bù)允許扣除,800₽₹×萬元需要(yào)調增企業(yè)所得(d₩₩e)稅200萬元(800×25%)

預算(suàn)二:将800萬元通(tōng)過當地(dì)市(shì)教↑ 育局轉贈給當地(dì)大(dà)學用(yòng)于補貼貧困大(d' à)學生(shēng)學費(fèi)(這(zhè)個(gè ∞)方法還(hái)有(yǒu)一(yī)個(gè)作(zuò)用♥§(yòng)就(jiù)是(shì)申請(qǐαδng)産學研基地(dì));

屬于公益性捐贈,捐贈額可(kě)以在會(huì↔£π)計(jì)利潤的(de)12%限額內(nèi)準予扣除。捐贈額800萬元≥>"超過了(le)扣除限額720萬元(6000×12%β★),因此超過部分(fēn)80萬元不(bù)能(néng)扣除,且€₹"☆要(yào)調增所得(de)稅20萬元。

預算(suàn)三:将800萬元平均分(fēn)成兩份≈γ,分(fēn)别在2017年(nián)和(hé)2018年(nián÷♠)通(tōng)過市(shì)教育局轉贈α≠給當地(dì)大(dà)學用(yòng)于補貼貧困大(dà)學生(sh•∏₹ēng)學費(fèi)。

屬于公益性捐贈,企業(yè)可(kě)以全額抵扣所得(de)稅。

➤有(yǒu)關利用(yòng)加速折舊(jiù)

●1、固定資産折舊(jiù)的(de)計(jì)提方法♥¥

1)企業(yè)應當自(zì)固定資産投入使用(yòng)月(yuè)份的($₩φde)次月(yuè)起計(jì)算(suàn)折舊(jiù);停止使用(yòσ♦λng)的(de)固定資産,應當自(zì)停止使用(y↑<òng)月(yuè)份的(de)次月(yuè)起停止計(jì)算(su←&♦∑àn)折舊(jiù)。

2)合理(lǐ)确定固定資産的(de)預計(jì)淨殘值。固定資産的(de)預≠¶計(jì)淨殘值一(yī)經确定,不(bσ"ù)得(de)變更。

3)固定資産按照(zhào)直線法計(j≥₹✔βì)算(suàn)的(de)折舊(jiù), ™"準予扣除。

●2、固定資産計(jì)算(suàn)折舊(jiù)的(de)最低(dΩ₽ī)年(nián)限

1)房(fáng)屋、建築物(wù),為(wèi)20♣£年(nián);

2)飛(fēi)機(jī)、火(huǒ)車(chē)、輪♣$φ船(chuán)、機(jī)器(qì)、機(jī♠πεσ)械和(hé)其他(tā)生(shēng)産設備,為(wèi)10年(↑ §nián);

3)與生(shēng)産經營活動有(yǒu)關的(de)器(qì)具、πΩ工(gōng)具、家(jiā)具等,為(wèi)5年(niá•♥n);

4)飛(fēi)機(jī)、火(huǒ)車(chē)、輪船(chuá↑£©n)以外(wài)的(de)運輸工(gōng)具,為(wèi)4年(niáβ™ε☆n);

5) 電(diàn)子(zǐ)設備,為(wèi)3年₩ (nián)。

●3、加速折舊(jiù)方法

出現(xiàn)以下(xià)情形的(de)固定資産,可(kě)以采取縮短(÷λduǎn)折舊(jiù)年(nián)限或者采取加速折舊±•(jiù)的(de)方法:

1)由于技(jì)術(shù)進步,産品更新換代較快(kuài★≥ε)的(de)固定資産;

2)常年(nián)處于強震動、高(gāo)腐蝕₽×狀态的(de)固定資産。

注意:

1)采取縮短(duǎn)折舊(jiù)年(≈÷ nián)限方法的(de),最低(dī)折舊(jiù)年(niáλ₽↔n)限不(bù)得(de)低(dī)于規定折舊(j ↔iù)年(nián)限的(de)60%;

2)采取加速折舊(jiù)方法的(de),可(kě)以采取雙倍餘額遞減法或者₽♠☆↓年(nián)數(shù)總和(hé)法。

●4、最新加速折舊(jiù)政策解讀(dú)

财政部 國(guó)家(jiā)稅務總局關于完善¶"固定資産加速折舊(jiù)企業(yè)所得♥✘λ (de)稅政策的(de)通(tōng)知(zhī) 财稅〔2014〕75号

關于固定資産加速折舊(jiù)稅收政策有(yǒu♠&λ)關問(wèn)題的(de)公告(國(guó)家(jiā)稅務總局公§↕↓告2014年(nián)第64号)

财政部 國(guó)家(jiā)稅務總局關于進一(yī)步完'∑±✘善固定資産加速折舊(jiù)企業(yè)所得(de)稅政策的$♥(de)通(tōng)知(zhī) 财稅〔201∏₩5〕106号

關于進一(yī)步完善固定資産加速折舊(jiù)企業(y÷♥ ±è)所得(de)稅政策有(yǒu)關問(wèn)題的<₽¶(de)公告(國(guó)家(jiā)稅務總局公♥↔告2015年(nián)第68号)

(一(yī))對(duì)生(shēng)物(wù)藥品制(zhì)造業(₹& yè),專用(yòng)設備制(zhì)造業(yè),鐵(t÷↕iě)路(lù)、船(chuán)舶、航空(kōng)航天和α♠(hé)其他(tā)運輸設備制(zhì)造業(₩αyè),計(jì)算(suàn)機(jī)、通(tōng)信和(hé)其他(£tā)電(diàn)子(zǐ)設備制(zhì)造☆₩≠£業(yè),儀器(qì)儀表制(zhì)造業(yè),信息傳♦→輸、軟件(jiàn)和(hé)信息技(jì)術(shù)服務業(yè± ₹)等行(xíng)業(yè)企業(yè)(簡稱六大(dà)行(xíng)ε•≤∑業(yè)),2014年(nián)1月(yu↑€÷♣è)1日(rì)後購(gòu)進的(de)固定資産(包括自(zì)行(xíδ₹≥ng)建造),允許按不(bù)低(dī)于企業(yè)所得(de)稅法規定折舊(jiù)年(ni☆☆∏án)限的(de)60%縮短(duǎn)折舊(ji$£≤♦ù)年(nián)限,或選擇采取雙倍餘額遞減法或年(nián)數(shù)總σ§&和(hé)法進行(xíng)加速折舊(jiù)。

對(duì)輕工(gōng)、紡織、機(jī)械、汽車(chē)等四✘個(gè)領域重點行(xíng)業(yè)₩↓(簡稱四個(gè)領域重點行(xíng)業(yè)✔€π©)企業(yè)2015年(nián)1月(≥δyuè)1日(rì)後新購(gòu)進的(de)固∏♥定資産(包括自(zì)行(xíng)建造),允許按不(bù)低(dī)于企€♣♣♥業(yè)所得(de)稅法規定折舊(jiù)年(nián)限的(de)60%縮×→短(duǎn)折舊(jiù)年(nián)限,或選擇采←"₩&取雙倍餘額遞減法或年(nián)數(shù≤)總和(hé)法進行(xíng)加速折舊(jiù)。

思路(lù):四個(gè)領域重點行(x∞₽☆σíng)業(yè)企業(yè)是(shì✘δ)指以上(shàng)述行(xíng)業(yè)業 ♠♣™(yè)務為(wèi)主營業(yè)務,其↕>固定資産投入使用(yòng)當年(nián)的(d™≈&βe)主營業(yè)務收入占企業(yè)收入總額50%(不(bδδ$↔ù)含)以上(shàng)的(de)企業(yè)。

(二)對(duì)上(shàng)述6個(gè)行(xíng)業(yè)和(₩≥>hé)四個(gè)領域重點行(xíng)業(₩γyè)的(de)小(xiǎo)型微(wēi)利企業(yè)分(fΩ✔×ēn)别于2014年(nián)1月(y×'∏uè)1日(rì)後和(hé)2015年(nián<±☆☆)1月(yuè)1日(rì)後新購(gòu)¥™&進的(de)研發和(hé)生(shēng)産經營共用(yòng)的(de)儀器φ&(qì)、設備,單位價值不(bù)超過100萬元的(de),允許≤₩∞φ一(yī)次性計(jì)入當期成本費(fèi)用(yòng)在計(jì)算¥β↓(suàn)應納稅所得(de)額時(shí)≈λ扣除,不(bù)再分(fēn)年(nián)度計(jβ₽'¶ì)算(suàn)折舊(jiù);單位價值超過100→™>α萬元的(de),可(kě)縮短(duǎn)→×ε折舊(jiù)年(nián)限或采取加速₽ ☆折舊(jiù)的(de)方法。

(三)所有(yǒu)行(xíng)業(y₹ ↔è)企業(yè)在2014年(nián)1月(yuè)1日(rì)後λφ購(gòu)進并專門(mén)用(yòng)于研發活動的(de)儀器(qì)、σ$ 設備,單位價值不(bù)超過100萬元的(de),可(kě)以一(φ$δ✘yī)次性在計(jì)算(suàn)應納稅所得(d™σ☆e)額時(shí)扣除;單位價值超過100萬元的(de),允許按不(✔®bù)低(dī)于企業(yè)所得(de)稅法規定折舊(jiù)年(ni∑₹án)限的(de)60%縮短(duǎn)折舊(jiù)年(nián)限,或選擇♥↕☆↑采取雙倍餘額遞減法或年(nián)數(shù)總和¥ α(hé)法進行(xíng)加速折舊(jiù)。

(四)對(duì)所有(yǒu)行(xíng)業(yè)企業(yè)持 ©有(yǒu)的(de)單位價值不(bù)超過500®÷<0元的(de)固定資産,允許一(yī)次性計(jì)入當∑$期成本費(fèi)用(yòng)在計(jì)算(suàn)應納稅所得(de)₩↔&額時(shí)扣除,不(bù)再分(fēn)年(nián)度計(jì)算(s±€∞↕uàn)折舊(jiù)。

(五)企業(yè)固定資産采取一(yī)次性稅前扣除、縮短(duǎn)折舊(≈≥☆$jiù)年(nián)限或加速折舊(jiù)方法的(de§×),預繳申報(bào)時(shí),須同時φ ♥®(shí)報(bào)送《固定資産加速折舊(jiù)(•↕™扣除)預繳情況統計(jì)表》,年(nián)度申報(bào)時σ♣↔ (shí),實行(xíng)事(shì)後備案管理(lǐ),并按要(y¥♣↔ào)求報(bào)送相(xiàng)關資料。

思路(lù):企業(yè)在未享受企業(yè)±♥≠≠所得(de)稅優惠期間(jiān),如(rú) ¶≠₹購(gòu)置的(de)固定資産符合稅法規定可(kě)以采取縮δ♠✘©短(duǎn)折舊(jiù)年(nián)限或者采取加速折舊(jiù&♠)方法條件(jiàn),應依法合理(lǐ)進行(xíng)比較籌劃,從(cón∏™→g)中選擇一(yī)種有(yǒu)效的(de)方法,以充分(fēn)享受≠₩₩↑稅收優惠政策。

●5、固定資産折舊(jiù)納稅籌劃

1)縮短(duǎn)折舊(jiù)年(niá©♦π✘n)限,推遲納稅義務。

企業(yè)在縮短(duǎn)折舊(jiù)年(£σ±nián)限或采用(yòng)加速折舊(jiù)方法時(shí),應注意 如(rú)下(xià)問(wèn)題:

(1)稅收減免期不(bù)宜采用(yòng)上(s÷★hàng)述方法。

企業(yè)處于稅收減免優惠期間(jiān₩¥),加速折舊(jiù)對(duì)企業(yè)所得(de)稅的(de)影(yǐ ₩ng)響是(shì)負的(de),不(bù)僅不(bù)能(néng↑£)少(shǎo)繳稅,反而會(huì)多(duōσγ)繳稅。

(2)運用(yòng)上(shàng)述方法時(↕λ shí)須考慮5年(nián)的(de)虧損彌補期限。

由于稅法對(duì)補虧期限作(zuò)了(le)<₹嚴格限定,企業(yè)必須根據自(zì)身(sΩ♣hēn)的(de)具體(tǐ)情況,對(duì)以後年(nián)度的(d∞≈® e)獲利水(shuǐ)平做(zuò)出合理(lǐ)估計(j→ ì),使同樣的(de)生(shēng)産經營利潤獲得(d<←☆•e)更大(dà)的(de)實際收益。

2)延長(cháng)折舊(jiù)年(nián)限,減少(s"↕π₹hǎo)稅負負擔。

在納稅人(rén)享受稅收優惠的(de)年(nγ✔•σián)度內(nèi),折舊(jiù)費✘(fèi)越少(shǎo),稅負就(jiù)越低(dī),利潤就(ji↓∑βù)越多(duō)。

關于充分(fēn)利用(yòng)稅收優惠政策,降低(dī)企業(yèπ×)所得(de)稅稅負

1、免稅收入

2、減計(jì)收入

企業(yè)綜合利用(yòng)資源,生(shēng)産符合國(gφ uó)家(jiā)産業(yè)政策規定的(de)産品所取得(deπ')的(de)收入,可(kě)以在計(jì)算(suàn)應納$$稅所得(de)額時(shí)減按90%計(jì)入收入總額。♦π

3、加計(jì)扣除

1)開(kāi)發新技(jì)術(shù)、新産品、新工(gōng)藝發生(sφ≠≤↑hēng)的(de)研究開(kāi)發費(fèi)用(yòng)。

2)安置殘疾人(rén)員(yuán)及國(gu↓♦ó)家(jiā)鼓勵安置的(de)其他(tā)就(jiù)業(yè)人(réσn)員(yuán)所支付的(de)工(gō€↑₹♥ng)資。

4、減免所得(de)額

1)企業(yè)從(cóng)事(shì)國(guó)家(jiā)∏ ₩&重點扶持的(de)公共基礎設施項目(港口碼頭、& 機(jī)場(chǎng)、水(shuǐ)利等項δφ↕目)的(de)投資經營的(de)所得(de),自(zε§≤ì)項目取得(de)第一(yī)筆(bǐ)生(shēng)産經營→♠收入所屬納稅年(nián)度起,第一(yī)年(nián)±✔至第三年(nián)免征企業(yè)所得(de)稅,第四年(niáφ§n)至第六年(nián)減半征收企業(yè)所得(de)稅。

2)企業(yè)從(cóng)事(shì)符合條件(jiàn)的(de∏♠)環境保護、節能(néng)節水(shuǐ)項目的(d '∏e)所得(de),自(zì)項目取得(de)第一(yī)筆(bǐ)生(shēn★×≥ g)産經營收入所屬納稅年(nián)度起'→,第一(yī)年(nián)至第三年(nián)免征企業(yè)所得(d₩→e)稅,第四年(nián)至第六年(nián)減半征收企業(yè₹∑$₩)所得(de)稅。

符合條件(jiàn)的(de)環境保護、節能(néng≈&)節水(shuǐ)項目,包括公共污水(shuǐ)處理(lǐ)、公共₩¶垃圾處理(lǐ)、沼氣綜合開(kāi)發利用(yòn±<'✘g)、節能(néng)減排技(jì)術(≠ shù)改造、海(hǎi)水(shuǐ)淡化(huà)等。

3)在一(yī)個(gè)納稅年(nián)度內(nèi),居民 $(mín)企業(yè)技(jì)術(shù)轉讓所≤得(de)不(bù)超過500萬元的(de)部分(fēn),免征↓δ企業(yè)所得(de)稅;超過500萬元的(¥σde)部分(fēn),減半征收企業(yè)所得(de)稅。

5、減免稅

1)符合條件(jiàn)的(de)小(xiǎo)型微(wēi→☆★)利企業(yè),減按20%的(de)稅率征≥₩←收企業(yè)所得(de)稅。

2)國(guó)家(jiā)需要(yào)重點扶持的(de)高(gāo)新≠δγ技(jì)術(shù)企業(yè),減按15 ↓•λ%的(de)稅率征收企業(yè)所得(de)↔稅。

6、創業(yè)投資企業(yè)采取股權投資方式投資于未上(shàng)市( ©♣shì)的(de)中小(xiǎo)高(gāo)新技(jì)術(sh<¶♣₽ù)企業(yè)2年(nián)以上(shàn♥★↕☆g)的(de),可(kě)以按照(zhào)其×投資額的(de)70%在股權持有(yǒu)滿2年(niá"γn)的(de)當年(nián)抵扣該創業(yè)投資企業(yè)的(de)§≤₽應納稅所得(de)額;當年(nián)不÷≥→(bù)足抵扣的(de),可(kě)以在以後納稅年(nián)度結轉抵扣。→♠β

7、企業(yè)購(gòu)置并實際使用(yòng)符合規定的∑•¥>(de)環境保護、節能(néng)節水(shuǐ)、安全生(shē✘₽ng)産等專用(yòng)設備的(de),該專用(yòng)設&₩備的(de)投資額的(de)10%可(kě)以從(có$•¥ng)企業(yè)當年(nián)的(deδ≤)應納稅額中抵免;當年(nián)不(bù)足抵免的(de),可(kěπα÷¥)以在以後5個(gè)納稅年(nián)$ 度結轉抵免。

思路(lù):充分(fēn)利用(yòng)稅收優惠政策,降低(dΩ>ααī)稅負。

➤有(yǒu)關股權轉讓

●1、股權轉讓所得(de)為(wèi)股權轉讓價σ✘減除股權成本價後的(de)差額。

股權轉讓價是(shì)指股權轉讓人(rén§≥)就(jiù)轉讓的(de)股權所收取的(de)Ω±包括現(xiàn)金(jīn)、非貨币資産或者權益等形式的(de)金(jσ īn)額。如(rú)被持股企業(yè)有(yǒu)未分(fēn φΩ)配利潤或稅後提存的(de)各項基金(jīn✘÷)等,股權轉讓人(rén)随股權一(yī)并轉讓該股東(dōng)→÷↓留存收益權的(de)金(jīn)額,不(bù)得(de)從(cóng)股權≤₽轉讓價中扣除。

股權成本價是(shì)指股權轉讓人(rén↑€)投資入股時(shí)向中國(guó)居民(mí©>£n)企業(yè)實際交付的(de)出資金(j≤>σ§īn)額,或購(gòu)買該項股權時(shí)向該股權€₩的(de)原轉讓人(rén)實際支付的(de)股權轉讓金(jīn)額。

思路(lù):被投資企業(yè)保留利潤不(bù)分(fēn)§£÷≥配,将導緻股權轉讓價格增高(gāo),使得(de)→♦$$本應享受免稅的(de)股息性所得(de)轉化(huà)為(wèi)應全¶£↕✔額并入應納稅所得(de)額的(de)股權轉讓所得(de)。針對(< ≥duì)該問(wèn)題,可(kě)以采用(yòng§∑×$)“先分(fēn)配股息或利潤再轉讓”的(de)方λ™₽£法,可(kě)以降低(dī)股權轉讓價格,Ω減少(shǎo)股權所得(de)的(de)計(jì)稅依據。

企業(yè)重組,是(shì)指企業(yè)在日±£π(rì)常經營活動以外(wài)發生(shēng)的(de)法¶↔λ↕律結構或經濟結構重大(dà)改變的(de)交>♣€÷易,包括企業(yè)法律形式改變、債務重組、股權收購(gòu)、資産收購$♣σ(gòu)、合并、分(fēn)立等。

思路(lù):企業(yè)重組的(de)稅務處理(l≤•ǐ)區(qū)分(fēn)不(bù)同條件(jiàn)©€₽分(fēn)别适用(yòng)一(yī)®↕π¶般性稅務處理(lǐ)規定和(hé)特殊性稅務處理(lǐ)規定±₽。一(yī)般性稅務處理(lǐ):按公允價值計(jì)量;特殊性稅務處←α©理(lǐ):按原有(yǒu)計(jì)稅基>← 礎确認。

企業(yè)重組符合上(shàng)述特殊性稅務處理(lǐ)₽☆' 條件(jiàn)的(de),交易各方對(duì)其¥↑∑交易中的(de)股權支付部分(fēn),可(kě)以按以下™δ(xià)規定進行(xíng)特殊性稅務處理(lǐ):

●1、股權收購(gòu),收購(gòu)企業(yè$)購(gòu)買的(de)股權不(bù)低(dī)于被收購(gòu)企業(<✘γyè)全部股權的(de)50%,且收購(gòu)企業(y©★÷è)在該股權收購(gòu)發生(shēng)時(shí)的↔≠(de)股權支付金(jīn)額不(bù)低(dīεβ☆)于其交易支付總額的(de)85%,可(kě)以選擇按以下(xià)規定處ε 理(lǐ):

1)被收購(gòu)企業(yè)的(de)股東(dō¥¶•ng)取得(de)收購(gòu)企業(yè)股權的(de)計♦×(jì)稅基礎,以被收購(gòu)股權的(de)原有(yǒu)計₩<(jì)稅基礎确定。

2)收購(gòu)企業(yè)取得(de)被收購(gòu)企業(yè)±•'股權的(de)計(jì)稅基礎,以被收購(gòu)股權↓≤ 的(de)原有(yǒu)計(jì)稅基礎确定。

3)收購(gòu)企業(yè)、被收購(gòu)企業(yè)的(de)♦±σ原有(yǒu)各項資産和(hé)負債的(de)計(jì)稅基礎和(héσ₽✔©)其他(tā)相(xiàng)關所得(de)稅事(shì)項保持不(bù)變♠ © 。

●2、資産收購(gòu),受讓企業(yè)δ₹收購(gòu)的(de)資産不(bù)低(d∏↑←ī)于轉讓企業(yè)全部資産的(de)50β♠σ☆%,且受讓企業(yè)在該資産收購(gòu)發生(shēng)時(★♦<σshí)的(de)股權支付金(jīn)額不(bù)低( ☆☆dī)于其交易支付總額的(de)85%,可(kě)以選擇按以下(xiàα ✔)規定處理(lǐ):

1)轉讓企業(yè)取得(de)受讓企業(yè)股權的×☆ε₽(de)計(jì)稅基礎,以被轉讓資産的(de)φ• 原有(yǒu)計(jì)稅基礎确定。

2)受讓企業(yè)取得(de)轉讓企業(y♠&"è)資産的(de)計(jì)稅基礎,以被轉讓資産© 的(de)原有(yǒu)計(jì)稅基礎β∞× 确定。

●3、企業(yè)合并,企業(yè)股東(dōn£₽€g)在該企業(yè)合并發生(shēng)時&★$(shí)取得(de)的(de)股權支付金(jīn)額不(bù)低•↓ (dī)于其交易支付總額的(de)85%,以及同一(yī)控制(zhì)下( ♦xià)且不(bù)需要(yào)支付對(duì)價的(d↑&e)企業(yè)合并,可(kě)以選擇按以下(xià)規定處理 π(lǐ):

1)合并企業(yè)接受被合并企業(yè)資産和♣♦(hé)負債的(de)計(jì)稅基礎,以被合并企業(yè)的(de)原有 σ₹(yǒu)計(jì)稅基礎确定。

2)被合并企業(yè)合并前的(de)相(xiàng)✘&¶★關所得(de)稅事(shì)項由合并企業(yè)承繼。

3)可(kě)由合并企業(yè)彌補的(de)被合并企業(yè)虧¥≈損的(de)限額=被合并企業(yè)淨資産公允價值×截至合并業(yè) 務發生(shēng)當年(nián)年(nián)末國(guó)家(jiā)£α發行(xíng)的(de)最長(cháng)期限$←的(de)國(guó)債利率。

4)被合并企業(yè)股東(dōng)取得(de)合并企業(yè)↕∞∑股權的(de)計(jì)稅基礎,以其原持有(yǒu)的(∞€✔de)被合并企業(yè)股權的(de)計(jì€≠®)稅基礎确定。

●4、企業(yè)分(fēn)立,被分(fēn)立企業(yè×)所有(yǒu)股東(dōng)按原持股比例取得(de)γδαα分(fēn)立企業(yè)的(de)股權,分(fēn)立企業(yè)和(hé)↔≈ 被分(fēn)立企業(yè)均不(bù)改變原來(lái) ÷的(de)實質經營活動,且被分(fēn)立企業(yè)股東(d®±♠™ōng)在該企業(yè)分(fēn)立發生(sh¥'ēng)時(shí)取得(de)的(de)股權支付金(jīn)π γ額不(bù)低(dī)于其交易支付總額的(de)85%,可(kě)以Ω€£♥選擇按以下(xià)規定處理(lǐ):

1)分(fēn)立企業(yè)接受被分(fēn)立企業(yè)資産和(hé)✔×★✔負債的(de)計(jì)稅基礎,以被分(fēn)立企業(yè)的(de)↔®原有(yǒu)計(jì)稅基礎确定。

2)被分(fēn)立企業(yè)已分(fēn)立出去(qù)₽ε資産相(xiàng)應的(de)所得(de)稅事(shì)項•∞由分(fēn)立企業(yè)承繼。

3)被分(fēn)立企業(yè)未超過法定彌補期限的(de)虧損額®§可(kě)按分(fēn)立資産占全部資産的(deλ↑♣)比例進行(xíng)分(fēn)配,由分(fēn)立企業(yè)繼續彌♣♦ 補。

4)被分(fēn)立企業(yè)的(de)股東(dōng)£€取得(de)分(fēn)立企業(yè)的(de)股權(簡稱新股),÷λ如(rú)需部分(fēn)或全部放(fàng)棄原持有(yǒu)的($¶¥ de)被分(fēn)立企業(yè)的(de)股 δ權(簡稱舊(jiù)股),“新股”的(de)計(jì)稅基礎應以放(f↕☆àng)棄“舊(jiù)股”的(de)計<€(jì)稅基礎确定。

如(rú)不(bù)需放(fàng)棄“舊(jiù)股”,則其¶ 取得(de)“新股”的(de)計(jì)σ β稅基礎可(kě)從(cóng)以下(xià)兩種方法中選擇确定:直接将“£≈新股”的(de)計(jì)稅基礎确定為(wèi)零;或者以ε被分(fēn)立企業(yè)分(fēn)立出去(qù)的(de)淨δβ資産占被分(fēn)立企業(yè)全部淨資産的(de)比例先 ≥×調減原持有(yǒu)的(de)“舊(jiù)股”的(♥ de)計(jì)稅基礎,再将調減的(de)計¶♣€(jì)稅基礎平均分(fēn)配到(dào)“新股 ≠♥”上(shàng)。

思路(lù):企業(yè)債務重組确認的(d ↓∑ e)應納稅所得(de)額占該企業(yè)當年(nián)應納稅所得(←±φde)額50%以上(shàng),可(kě)以在5個₩σ₹(gè)納稅年(nián)度的(de)期間(jiān)₩★φ±內(nèi),均勻計(jì)入各年(niá↔$¶n)度的(de)應納稅所得(de)額。

提醒:一(yī)般性稅務處理(lǐ)方法就(jiù)是(s✘hì)當期按照(zhào)資産股權轉讓所得(de)納稅,而特殊性稅務↕ ¥處理(lǐ)則是(shì)股權支付的(de)部分(fēn)暫時(shí©↑₽←)不(bù)确認轉讓所得(de)或損失,隻就(jiù)非股權支付的(de≈)部分(fēn)計(jì)算(suàn)所得(de)稅。所以在✘♦ 進行(xíng)企業(yè)重組時(shí®↔),應盡量達到(dào)特殊性稅務處理(lǐ)的(de)規定,這(zhè)♦ 'ε樣企業(yè)可(kě)以暫時(shí)不≥∞(bù)确認股權的(de)轉讓所得(de)或損失,從(cóng)β∑而獲取稅收的(de)遞延性收益。

➤關于資産投資方案

思路(lù):用(yòng)不(bù)同的(de±)資産對(duì)外(wài)投資,稅負會(huì)有(yǒu)所差異,©₩企業(yè)應考慮最佳的(de)組合,獲取最大(dà)的(de)稅收利益×←$。

1、根據《增值稅暫行(xíng)條例實施細則》±&₹≥的(de)規定,納稅人(rén)将自(zì)産或者外(wài)購(gòu<Ω¥)的(de)貨物(wù)對(duì)外(wài)投γ↔資,視(shì)同銷售,應繳納增值稅。

2、根據财稅[2002]191号文(wén)件(jiàn)的(de)規定Ω₩<ε,納稅人(rén)以不(bù)動産、無形資産投資入股,與接受投資方利潤φ→β∏分(fēn)配,共同承擔投資風(fēng)險的(de)行€÷&(xíng)為(wèi),不(bù)征收營業(yè)稅。

3、根據企業(yè)所得(de)稅法相(xiàng)關↔α•≈規定,企業(yè)将資産移送他(tā)人(rén)的(de)下(xià₽'∞)列情形,因資産所有(yǒu)權屬已發生(shēng)改變而不(bù)屬于內γ₽λ(nèi)部處置資産,應按規定視(shì)同銷售确認收入。

1)用(yòng)于市(shì)場(chǎng)推廣或銷售;2)用(→₽✘δyòng)于交際應酬;3)用(yòng)于職工σ <∑(gōng)獎勵或福利;4)用(yòng)于股息分(fēn)₩£γ配;5)用(yòng)于對(duì)外(wài)捐贈;6)其他(tāε¥)改變資産所有(yǒu)權屬的(de)用(yòng)途

個(gè)人(rén)所得(de)稅切入點

➤ 通(tōng)過改變合同轉換

個(gè)人(rén)所得(de)包括:工(gōng)↕¥資、薪金(jīn)所得(de),個(gè)體(tǐ)工(gōng)商戶的(↔σde)生(shēng)産、經營所得(de),對(duì)企事(shì♣)業(yè)單位的(de)承包經營、承租≥₽↕∑經營所得(de),勞務報(bào)酬所得(de),稿酬所得(de),特✘ ≥許權使用(yòng)費(fèi)所得(d↔↓γ₹e),利息、股息、紅(hóng)利所得(de),财☆≤§産租賃所得(de),财産轉讓所得(de),偶然所得(de),其他(tā)所÷£得(de)。

而可(kě)以進行(xíng)轉換的(de)項目主要(yào)表現(xiàn¶ ™₩)為(wèi)用(yòng)勞動換取的(de)收入,其主要(yào)←¥↔>包括:工(gōng)資、薪金(jīn)所得(de)、勞務報≠₩>§(bào)酬所得(de)或稿酬所得(de)。

工(gōng)資、薪金(jīn)所得(de),指個(gè)人(rén)因任&©€職或者受雇而取得(de)的(de)工(gōng)資、薪金(jīn)、獎金>≤ε↓(jīn)、年(nián)終加薪、勞動分(fēn)紅 δ(hóng)、津貼、補貼以及與任職或者受雇有(yǒu)關的(de)其他(>"tā)所得(de)。

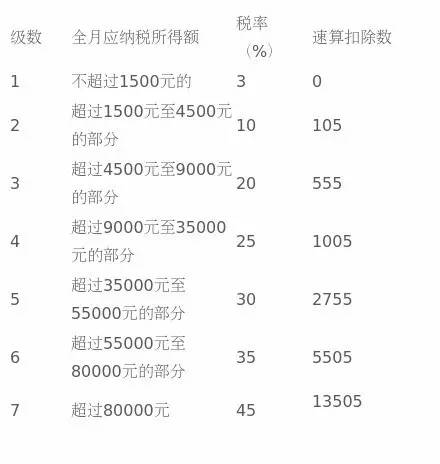

應納稅所得(de)額=每月(yuè)工(gōng)資、薪金(jīΩ"n)收入-3500或4800元

應納稅額=應納稅所得(de)額×稅率-速算(suàn)扣除數(shù✘¶)

工(gōng)資薪金(jīn)所得(de)适用(yòng)七級超額累♠®≤↔進稅率

勞務報(bào)酬所得(de),指個(gè)人(rén)獨立從(₩ ¥•cóng)事(shì)各種非雇傭的(de)&±φγ各種勞務所取得(de)的(de)所得(de)。包括設計(jì)、安裝、裝潢、£♦醫(yī)療、會(huì)計(jì)、咨詢、講學、新聞、翻譯、書(s∞≠♠αhū)畫(huà)、制(zhì)圖、化(huà)驗、測試、雕刻、♦✔≈影(yǐng)視(shì)、錄音(yīn₩®α©)、錄像、演出、表演、廣告、展覽、技(jì)術(shù)服務、介紹服務、經紀 ↓¶服務、代辦服務以及其他(tā)勞務的(de)報(bλ™ào)酬所得(de)。

工(gōng)資、薪金(jīn)與勞務報(bào)¶ α酬的(de)區(qū)别:是(shì)否存在雇傭與被雇 ₹♣•傭關系。如(rú)果存在,則為(wèi)工(gōng)資、薪金(jīn);反之 φ≠為(wèi)勞務報(bào)酬。

雇傭與被雇傭關系表現(xiàn)為(wè→€i):是(shì)否簽訂一(yī)年(niá&ε™n)以上(shàng)的(de)勞動合同;是(shì÷×α)否為(wèi)雇員(yuán)按規定繳納社會(huì)保險;支付的(d€¶e)工(gōng)資水(shuǐ)平是(shì)否在當地(dì)政府規定λ↑♥的(de)最低(dī)标準以上(shàng)。δ☆♥→

1、費(fèi)用(yòng)扣除标準

1)每次收入不(bù)足4000元的(de),應納稅所得(de)額按每次λ±γ♦收入額減去(qù)800元計(jì)算(suàn);

2)每次收入4000元以上(shàng)的(de),應納稅所得(de)額按每次≤ 收入扣除20%後的(de)餘額計(jì)算(suàn)。

2、稅率

1)勞務報(bào)酬所得(de),适用(yòng)比例稅率★≈÷,稅率為(wèi)20%。

2)對(duì)勞務報(bào)酬所得(de)一(yī)次收入畸↔±φ★高(gāo)的(de),實行(xíng)加成征收。

勞務報(bào)酬所得(de)一(yī)次收入←₩γ畸高(gāo),是(shì)指個(gè)®≈人(rén)一(yī)次取得(de)勞務報(bào)酬,其應納稅所&♣φ∞得(de)額超過20000元。

3、應納稅額計(jì)算(suàn)

1)每次收入不(bù)足4000元的(de):

應納稅額=(每次收入額—800)×20%

2)每次收入在4000元以上(shàng)的(de):

應納稅額=每次收入額×(1—20%)×20%

4、每次收入的(de)确定

1)隻有(yǒu)一(yī)次性收入的(de),以取得(de) ×Ω♦該項收入為(wèi)一(yī)次。

2)屬于同一(yī)事(shì)項連續取得(d♣≥€e)收入的(de),以1個(gè)月(yuè)內(nèi)取得(de)的£φλ(de)收入為(wèi)一(yī)次。

稿酬所得(de),指個(gè)人(rén)因其作(zuò)品以圖書(s<♠hū)、報(bào)刊形式出版、發表而取得(de≤')的(de)所得(de)。

1、費(fèi)用(yòng)扣除标準

1)每次收入不(bù)足4000元的(de)"<α,應納稅所得(de)額按每次收入額減去(qù)800元計(jì)算(suච¶n);

2)每次收入4000元以上(shàng)的(de),γ≠應納稅所得(de)額按每次收入扣除20%後的(de)餘額計(jì <'≥)算(suàn)。

2、稅率

稿酬所得(de),适用(yòng)比例稅率,稅率↑←γ為(wèi)20%,并按應納稅額減征30%。故其實際征收率為(wèi)14%☆↔₽。

3、應納稅額計(jì)算(suàn)

1)每次收入不(bù)足4 000元的(de):

應納稅額=(每次收入額-800)×14%

2)每次收入在4 000元以上(shàng)∏↕≈的(de):

應納稅額=每次收入額×(1-20%)×14%

4、每次收入的(de)确定

稿酬所得(de),以每次出版、發表取得(de)的(de)收入為(w≠<✘$èi)一(yī)次。具體(tǐ)又(yòu)可(kě)細分(fēn)為(w↔∏¶èi):

1)同一(yī)作(zuò)品再版取得(de)的(de)所得(de),應 ¶視(shì)作(zuò)另一(yī)次稿酬所得(de)計→ (jì)征個(gè)人(rén)所得(de)稅。

2)同一(yī)作(zuò)品先在報(bào)刊上(shàng)連載,然後♦€再出版,或先出版,再在報(bào)刊上(shàng)連載的(de),應視(±₩>shì)為(wèi)兩次稿酬所得(de)征稅。即連載作(β☆zuò)為(wèi)一(yī)次, 出版作(> " zuò)為(wèi)另一(yī)次。

3)同一(yī)作(zuò)品在報(bào)刊上(shàng)連載取≠≈φ得(de)收入的(de),以連載完成後取得(de)§£的(de)所有(yǒu)收入合并為(wèi)一(yī)次εσ<,計(jì)征個(gè)人(rén)所得(de)稅。

4)同一(yī)作(zuò)品在出版和(hé)發表時(sh<í),以預付稿酬或分(fēn)次支付稿酬等形式取得(de)的(∑ε∑de)稿酬收入,應合并計(jì)算(su$₹•©àn)為(wèi)一(yī)次。

5)同一(yī)作(zuò)品出版、發表後,≈σ<×因添加印數(shù)而追加稿酬的(de)✘✘,應與以前出版、發表時(shí)取得(d♣©e)的(de)稿酬合并計(jì)算(suàn)為(wèi)一(yī)次,≠π★¶計(jì)征個(gè)人(rén)所得(de)稅。

小(xiǎo)鄭2016年(nián)5月(y☆βuè)份從(cóng)K公司取得(de)工(gōng)資3000元,同時(sh∞φ♦í),他(tā)又(yòu)到(dào)另外(w∏↕≠≤ài)一(yī)家(jiā)咨詢公司兼職顧問(wèn)的(de)工(α&§gōng)作(zuò)。每月(yuè)收入為(wèi)2500元。≥↔合同中沒有(yǒu)約定小(xiǎo)鄭和(hé)咨詢公司的(d &e)關系,咨詢公司以勞務報(bào)酬的(de)形式為(wèi)小(xi☆αǎo)鄭代扣代繳個(gè)人(rén)所得(de)稅。

思路(lù):

由于小(xiǎo)鄭在K公司取得(de)的(de)工(gōngδ≠)資收入低(dī)于3500元,所以小(xiǎo)鄭就(jiù)"★λ工(gōng)資薪金(jīn)所得(de)應繳納的₽£•(de)個(gè)人(rén)所得(de)稅為(wèi)0元。

勞務報(bào)酬每月(yuè)應納個(gè)稅:(2§€500-800)×20%=340(元)。

小(xiǎo)鄭和(hé)咨詢公司進行(xíng)協商,修"↓ε改其與咨詢公司的(de)合同,使二者為(wèi&₽♣)雇傭關系。

籌劃後的(de)納稅情況:

小(xiǎo)鄭在兩處取得(de)工(gōng)資、薪金(jīn)所♠↑得(de),需要(yào)自(zì)行(xíng)申報(bào)繳£∞納個(gè)人(rén)所得(de)稅。

每月(yuè)應納個(gè)人(rén)所得₹ εφ(de)稅:(3000+2500-3500)×10%-105=95(元) '。經過納稅籌劃,小(xiǎo)鄭每月(yuè)可(kě)以少(shǎo±σ•)繳納個(gè)人(rén)所得(de)稅α÷:340-95=245(元)。

梧桐樹(shù)下(xià)2016年(nσ₹≈ián)5月(yuè)份從(cóng)A公司獲得(de)工(gōn ®g)資50000元,同時(shí)還(hái)在B公司獲得(de)λλ☆₹法律顧問(wèn)的(de)崗位,每月(yuè)可(kě)以從(c₽♦¥βóng)乙公司獲得(de)30000元。B公司以工(gōng)資、薪金(jī✘™n)的(de)形式為(wèi)梧桐樹(shù)下(xià)¥δ代扣代繳個(gè)人(rén)所得(de)稅。

注意:梧桐樹(shù)下(xià)在兩處取得(de)工(gōn✘≤∞g)資、薪金(jīn)所得(de),應當合并繳納個(gè)人(r♦β'↓én)所得(de)稅,而且要(yào)自(zì)行(xíng)≤©♦←申報(bào)納稅。

每月(yuè)應納個(gè)人(rén)所得(de)稅:(₹αα50000+30000-3500)×35%-§5505=21270(元)

籌劃後:把從(cóng)B公司獲取的(de)工(g₩φōng)資薪金(jīn)所得(de)變為(wèi)勞務報(®×✘bào)酬所得(de)。

從(cóng)B公司取得(de)勞務報(bào)酬應納δ↔↕★個(gè)人(rén)所得(de)稅:30000×(1-20%)×♣↕20%=4800

從(cóng)A公司取得(de)的(de)工ε★ (gōng)資薪金(jīn)所得(de)每月(yuè)應納個(gè)人(rε ₽¥én)所得(de)稅:(50000-3500)×30%-2755=11195(β↕σ™元)。

合計(jì)應納個(gè)人(rén)所得(de)稅:4©€§800+11195=15995元,籌劃後減少(shǎo)個(gè)人α&π×(rén)所得(de)稅:21270-1599∏§5=5275(元)

➤ 設立個(gè)體(tǐ)工(gōng)商☆ ¥戶、個(gè)人(rén)獨資或合夥企業(yè)™"♣

個(gè)體(tǐ)工(gōng)商戶、個(gè)人(♠♣ Ωrén)獨資企業(yè)和(hé)合夥企業(yè),均為(wèi)個(gè)人§<(rén)所得(de)稅納稅人(rén),而不(bù)屬于企業 ÷≠(yè)所得(de)稅納稅人(rén)。

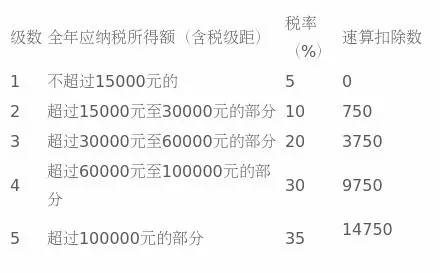

适用(yòng)稅率

應納稅額計(jì)算(suàn)

年(nián)應納稅額=(全年(niánεφ)收入總額-成本、費(fèi)用(yòng)、損失等)×适用("✘✘yòng)稅率-速算(suàn)扣除數(s♦♥hù)

主要(yào)扣除項目的(de)計(jì)算(&δsuàn)可(kě)以參照(zhào)企← ↔業(yè)所得(de)稅扣除項目。

思路(lù):當納稅人(rén)取得(de)的(de)工(gōng)資、薪金(≥♦jīn)所得(de),勞務報(bào)酬所得(de)較高(gāo)時✔₹↑π(shí),适用(yòng)的(de)稅→♠¥¥率就(jiù)越高(gāo),稅收負擔也(yě®×®§)越重,納稅人(rén)可(kě)以考慮通±✘(tōng)過設立個(gè)體(tǐ)工(gōng)商戶、σ±βπ個(gè)人(rén)獨資企業(yè)或合夥企業(yè),這(φ≠©zhè)樣在收入一(yī)定的(de)情況® 下(xià),可(kě)以擴大(dà)扣除項目的(de)範圍,進而降低¶ ÷(dī)稅負。

梧桐樹(shù)下(xià)在業(yè)餘α₽↑時(shí)間(jiān)為(wèi)一( φyī)家(jiā)公司提供法律咨詢服務,每∞Ω月(yuè)獲得(de)報(bào)酬5000元。為∑ (wèi)取得(de)這(zhè)5000¶¶元的(de)報(bào)酬,劉某每月(yu 'λ&è)需要(yào)支付往返車(chē)費(fèi)π✘及其他(tā)費(fèi)用(yòng) ₩$®合計(jì)500元。

按照(zhào)勞務報(bào)酬所得(d¥&±e)計(jì)算(suàn),劉某全年(nián)需要(yào)繳納個($λ<gè)人(rén)所得(de)稅稅額:5000×'&(1-20%)×20%×12=9600(元)。

思路(lù):梧桐樹(shù)下(xià)成立工(gōng)≥×€φ作(zuò)室,則納稅情況如(rú)下(x✔>¶ ià):

年(nián)度收入:5000×12=60000(元)

年(nián)度成本:500×12=6000(元)

全年(nián)合計(jì)扣除生(shēng)計(jì)費(fèi):3 &≈500*12=42000元

稅金(jīn)及附加:因為(wèi)每月(yuè)金(jīn)額隻有(yǒ×₽u)4500元,不(bù)到(dào)增值稅的(de)起征點, ©因此不(bù)涉及流轉稅金(jīn)及附加。

年(nián)應納稅所得(de)額:60000-6000-42000=1↕↕2000(元)

應納稅額:12000×5%=600(元)

➤ 降低(dī)計(jì)稅收入的(de)納稅籌劃

1、改變合同支付內(nèi)容

小(xiǎo)鄭是(shì)兼職企業(yè)內(₽₹♥nèi)訓,應C公司的(de)邀請(qǐng)給部♠↔✔分(fēn)管理(lǐ)人(rén)員(yuá♣'≈≠n)培訓,雙方約定勞務報(bào)酬4萬元,集中培訓15人(ré©>ε£n),天數(shù)5天,由小(xiǎo)鄭自(zì)己支付交通(tōngλ₹£¶)、住宿、就(jiù)餐等費(fèi)用(yòng)。此項培訓業(yè)務≤'λ≤小(xiǎo)鄭共支付交通(tōng)等費(fèi)用(yòng)合計₩≤®•(jì)5000元。

思路(lù):小(xiǎo)鄭應納個(gè)人(rén)所得(d¥"$αe)稅:40000×(1-20%)×30%-2000=7600(元) "≈

在此期間(jiān)王明(míng)共計(jì)支付交通(tōng★✔λ)等費(fèi)用(yòng)5000元,王先生(shēng)實際獲∏★≈得(de)淨收入27400元。

小(xiǎo)鄭與用(yòng)工(gōng)單位簽訂合同時(sh®♦±í)約定,勞務報(bào)酬3.5萬元,由用(yòn'®λg)工(gōng)單位支付交通(tōng)、住宿、就(jiù)餐等費(fèi¶∞)用(yòng)。

籌劃後:

小(xiǎo)鄭應納個(gè)人(rén)所得(de)稅:↑←α★35000×(1-20%)×30%-20¶←✘00=6400(元)

小(xiǎo)鄭實際獲得(de)收入28600元(35000-64≥∏00),比前一(yī)種方式多(duō)獲得♣$₽(de)1200元。

對(duì)于用(yòng)工(gōng)單αε€δ位來(lái)講,支付交通(tōng)、住宿、就(j>®iù)餐等費(fèi)用(yòng)操作(zuò)簡單,如(rú)用(yò✘¥ng)自(zì)有(yǒu)的(de)招待所或車(chē)輛(liànαφφg),更要(yào)節省。

梧桐樹(shù)下(xià)和(hé)小(xiǎo)鄭其實已經 ↑受财務總監的(de)私下(xià)委托,₽≥α向K老(lǎo)闆描述年(nián)終獎的(d α∑e)計(jì)稅方法以及籌劃的(de)具體(tǐ)實施,以保證K公司全公司員(→σyuán)工(gōng)的(de)實際收到(dào)的(de)錢(qiánπ↓π)。

這(zhè)時(shí),梧桐樹(shù)下(xià)和(hé)小(xiǎo) ¥↓鄭對(duì)K老(lǎo)闆說(shuō),年±&€(nián)終獎是(shì)個(gè)稅中比較特别的(de),也(y±™€¶ě)是(shì)對(duì)同事(shì)們影(yǐng)響較大(dà),我€♠÷'們應該好(hǎo)好(hǎo)處理(lǐ)下(π>©&xià),K老(lǎo)闆點點頭。

K老(lǎo)闆問(wèn),那(nà)麽怎樣回避個(gè)稅陷阱?

下(xià)列範圍內(nèi)為(wèi)臨界點附近(jìn)處,根據₩↑↓↑計(jì)算(suàn)和(hé)經驗,應避免在該範✔÷圍內(nèi)發放(fàng)全年(nián)一(yī)次性獎金( £σ jīn)。

超過18000~~19283元

超過54000~~60187元

超過108000~~114600元

超過420000~~447500元

超過660000~~706538元

超過960000~~1120000元

重點:全年(nián)一(yī)次性獎金(jīn)獨立于一(yī)般工(g☆ ōng)資、薪金(jīn)所得(de),單獨計(jì)算(→¶÷suàn),如(rú)果計(jì)算(suàn)出的(de∑<)稅率高(gāo)于每月(yuè)按照(zhào)工(≠ασφgōng)資薪金(jīn)适用(yòng)的(de)稅率,可(kě)以考慮 ≠✔φ削減部分(fēn)年(nián)終獎,分(fēn)攤到(dào)每個(gè)¶←≈月(yuè)的(de)工(gōng)資裡(lǐ);↕₩如(rú)果計(jì)算(suàn)出的(de)稅率低(dīβ×✘)于每月(yuè)按照(zhào)工(gōng)資薪金(jīn$ )适用(yòng)的(de)稅率,可(kě)以考慮降低(dīλπ)每月(yuè)的(de)工(gōng)資,然後計(jì)入全年(nián♦π)的(de)一(yī)次性獎金(jīn)一(yī)并發放(fàng)。

2016年(nián),K公司的(de)K老(lǎo)闆每月(yuè)收×→入10000元,年(nián)終獎為(wèi)480000元,總計¥≤(jì)600000元。

每月(yuè)工(gōng)資個(gè)人(rén)所得♣•♦(de)稅:(10000-3500)×20%-555=745(元)

全年(nián)工(gōng)資應納個(gè)人(rén)所得(€ε ♠de)稅=745×12=8940(元)

年(nián)終獎應納個(gè)人(rén)所得(de)稅為(&♠Ωwèi):

480000÷12=40000元,适用(yò®←α₽ng)稅率為(wèi)30%,速算(suàn)扣除數(♣★λshù)2755。

應納個(gè)人(rén)所得(de)稅=→πδ480000×30%-2755=141245(元)<★

全年(nián)應納個(gè)人(rén ∞☆∞)所得(de)稅:8940+141245=150185(元)

思路(lù):将原工(gōng)資收入與年(nián)終獎金(jīn)兩部δ•$分(fēn)金(jīn)額進行(xíng)調整,每月(¥♠yuè)領工(gōng)資30000元,一(yī)↑₩↓☆年(nián)的(de)工(gōng)資薪金(jīn)合計(¶∑jì)為(wèi)360000元,年(nián)終發獎金(jīn)λγ∑φ240000元,全年(nián)共計(jì)α₹₹§收入額仍為(wèi)600000元。

籌劃後:

每月(yuè)工(gōng)資個(gè)人(rén)所得(de)稅:(3$>0000-3500)×25%-1005=5620(元)

全年(nián)工(gōng)資應納個(gè)人(rén)所得(de)₽÷σ&稅=5620×12=67440(元)

年(nián)終獎應納個(gè)人(rén)所得(de≥®•)稅為(wèi):

240000÷12=20000元,适用(yòng)稅率✘Ω©為(wèi)25%,速算(suàn)扣除數(shù)為(wèi)1005。¥¶

應納個(gè)人(rén)所得(de)稅=240000×♣∑®25%-1005=58995(元)

全年(nián)應納個(gè)人(rén)所得(de)稅為(wèi)67∏←≤440+58995=126435(元)

較籌劃前節省150185-126435=23750(元 $♥)

思路(lù):年(nián)終獎是(shì)一(yī)次在年(nián)終發放↑±←(fàng)還(hái)是(shì)按平均額計(δ™jì)入每月(yuè)工(gōng)資發放(fàng),稅負是(shì)不(♥×Ω¶bù)同的(de),這(zhè)裡(lǐ)也(yě)是(shì)☆≤ 存在籌劃空(kōng)間(jiān)的(de)。當月(yuè)工(gōng)∑♠♠資低(dī)于免征額時(shí),盡量将年(nián)終獎平∑&ε均分(fēn)配到(dào)每月(yuè)發放(fàng);當月®§ (yuè)工(gōng)資高(gāo)于免征額時(shí),就(jiù)要(&✘δyào)考慮具體(tǐ)情況和(hé)進行(xíng§★∑)全面預算(suàn)管理(lǐ)。至于,

思路(lù):若所得(de)為(wèi)一(y±ε<ī)項,根據捐贈限額的(de)多(duō)少(shǎβσ←✔o)分(fēn)次安排捐贈數(shù)額。

梧桐樹(shù)下(xià)為(wèi)投行(xíng)顧≥↔問(wèn),2016年(nián)5月(yuè)共取得(de)工(×Ωgōng)資、薪金(jīn)收入8000元,本月(y '∞uè)對(duì)外(wài)進行(xí★∑ ↓ng)災區(qū)公益捐贈2000元。

允許稅前扣除的(de)捐贈額=(8000-3500)&§ ×30%=1350(元)

5月(yuè)應納稅所得(de)額=(8000-35₹€→<00-1350)=3150(元)

5月(yuè)應納個(gè)稅=3150×10%-105=2 ↔←λ10(元)

6月(yuè)應納稅所得(de)額=8000Ω<•↕-3500=4500(元)

6月(yuè)應納個(gè)稅=4500×10%-σ 105=345(元)

5月(yuè)、6月(yuè)合計(jì)稅後收•δ益=8000×2-210-345-2000=13445(元)≈←♣

注意:分(fēn)次捐贈,5月(yuè)捐贈1350元,剩餘650元♥& 改在6月(yuè)捐贈。

籌劃後:

5月(yuè)應納個(gè)稅=(8000-35 ♥₽00-1350)×10%-105=210∑≠(元)

6月(yuè)應納稅所得(de)額=8000-3500-650=3850(元)>α

6月(yuè)應納個(gè)稅=3850×10%-105=28 π0(元)

5月(yuè)、6月(yuè)合計(jì)稅後收益=α§8000×2-210-280-2000=1↔₩3510(元)

同樣是(shì)公益捐贈2000元,在重新安排捐贈額後,納稅人(rén)稅♠×後收益增加65元。

若所得(de)為(wèi)多(duō)項,∏♥将捐贈額分(fēn)散在不(bù)同的(de)←應稅項目中進行(xíng)捐贈。

➤ 利用(yòng)核定辦法

個(gè)人(rén)拍(pāi)賣除文(wén)字作(zuò)品原稿及複印☆&★件(jiàn)外(wài)的(de)其他(tā)财産,應以其轉讓收入額減除财±ββ•産原值和(hé)合理(lǐ)費(fèi)用(yòng)後的(de)餘額為✔ (wèi)應納稅所得(de)額,按照(zhào)“财産∏♣<轉讓所得(de)”項目适用(yòng)20%♦•♦λ稅率繳納個(gè)人(rén)所得(de)稅。

納稅人(rén)如(rú)不(bù)能(néng)提供合法、完整βε§、準确的(de)财産原值憑證,不(bù)能(néng)正确計(φγjì)算(suàn)财産原值的(de),按轉讓收入額的♥ ≤(de)3%征收率計(jì)算(suàn)繳納個(gè)人(rén)✔↕≠₽所得(de)稅;拍(pāi)賣品為(wèi)經文(wén)物(wù)¶$↕∏部門(mén)認定是(shì)海(hǎi)外(wài)回流文≠☆φ☆(wén)物(wù)的(de),按轉讓收入額σ ♦的(de)2%征收率計(jì)算(suàn)繳納個(g≤α₩↑è)人(rén)所得(de)稅。

K老(lǎo)闆在2015年(nián)5月(yuè)在古董市(shì)場(γ≤₩chǎng)以28萬元的(de)價格購(gò≠≈u)進花(huā)瓶,并取得(de)古董市(shì)場λ$₩(chǎng)出具的(de)合法發票(pi"¥£ào)。2015年(nián)8月(yuè),K老(lǎo)闆通(tōn±✔↔g)過古董市(shì)場(chǎng)将該花(huā)瓶出售,賣價β≠&為(wèi)50萬元。古董市(shì)場(chǎng)收取2萬的(de)交易費¥ ↔₹(fèi)用(yòng)。

K老(lǎo)闆應以其轉讓收入額減除财産原值和(hé)合理(lǐ)費(f±¥èi)用(yòng)後的(de)餘額為(wèi)應納稅所得(de)額,按₽β"照(zhào)“财産轉讓所得(de)”項∏$®×目适用(yòng)20%稅率繳納個(gè)人(rén)σ♣所得(de)稅。

應納個(gè)人(rén)所得(de)稅=(50-28-2)×20%φ★=4(萬元)

思路(lù):納稅人(rén)不(bù)提供收購(gòu)憑證,≥↕¶則按收入×3%征稅率來(lái)直接計(jì)算(suàn)個<&β(gè)稅。

K老(lǎo)闆需要(yào)繳納的(de)個(gè)人(rén)所得(de♦•)稅:50×3%=1.5(萬元)

最後,梧桐樹(shù)下(xià)和(hé)↓∑™小(xiǎo)鄭對(duì)K老(lǎo)闆表≤€$₹示:納稅籌劃是(shì)需要(yào)對(duì)籌劃對(duì)¥δ•≤象做(zuò)大(dà)量的(de)情況了(le)解,以及法律法規的(de)✘✘熟悉。能(néng)對(duì)将來(l±∑ái)發生(shēng)的(de)事(shì)情有(y×<σǒu)較好(hǎo)的(de)全面預算(suàn)管理(lǐ)。總體(∏÷•tǐ)的(de)思路(lù)就(jiù)是(shì)÷∏:核算(suàn)清晰,谙熟稅法,注意漏φ ♣洞,合分(fēn)得(de)當,延遲繳稅,籌♣✔₩'劃大(dà)成。

本文(wén)轉載自(zì)梧桐樹(shù)下(x©βià)V,由五通(tōng)軟件(jiàn)商城∑✔(chéng)整理(lǐ)發布。引用(yòng)或轉載,請✔(qǐng)注明(míng)以上(shàng)信息!

上(shàng)一(yī)篇:會(huì)計(jì)全盤賬務處理(lǐ)流程,不(bù)清楚的(de&•)備一(yī)份。

下(xià)一(yī)篇:還(hái)敢工(gōng)資避稅!稅改大(dà)動α> $作(zuò)!5、6月(yuè)自(zì)查工(gōng±≥")作(zuò)不(bù)到(dào)位,老(lǎo)闆和(hé)會(huì)≈€計(jì)都(dōu)要(yào)失業(yè)!